W ramach pakietu zmian przepisów Polski Ład od roku 2022 podatnicy spełniający określone warunki, będą mogli skorzystać z tzw. Ulgi dla klasy średniej. Opis założeń nowej ulgi oraz osób uprawnionych do skorzystania z niej, znajdują się w osobnej instrukcji dostępnej pod linkiem: https://portalklienta.streamsoft.pl/faq/naliczanie-wynagrodzen-po-zmianach-dot-polskiego-ladu/

W systemach Streamsoft Pro i Streamsoft Prestiż wprowadzone zostały zmiany umożliwiające naliczenie wynagrodzenia dla pracownika uwzględniającego ulgę dla klasy średniej. Podstawą weryfikacji do stosowania ulgi jest wysokość przychodu pomniejszonego o zasiłki.

Poniżej znajdują się przykładowe wyliczenia dla różnych wariantów wynagrodzeń wraz z opisem sposobu wyliczenia poszczególnych składników płacowych.

W tekście znajdziesz:

- Przychód w przedziale 5 701 zł – 8 549 zł wypłacony na 1 liście płac

- Przychód w przedziale 8 550 zł – 11 141 zł wypłacony na 1 liście płac

- Przychód w przedziale 5 701 zł – 8 549 zł wypłacony na 2 listach płac

- Przychód w przedziale 8 550 zł – 11 141 zł wypłacone na 2 listach płac

- Przekroczenie progu stosowania ulgi

- Stosowanie ulgi dla klasy średniej w przypadku występowania zasiłków

- Stosowanie ulgi dla klasy średniej w przypadku zwolnienia z podatku

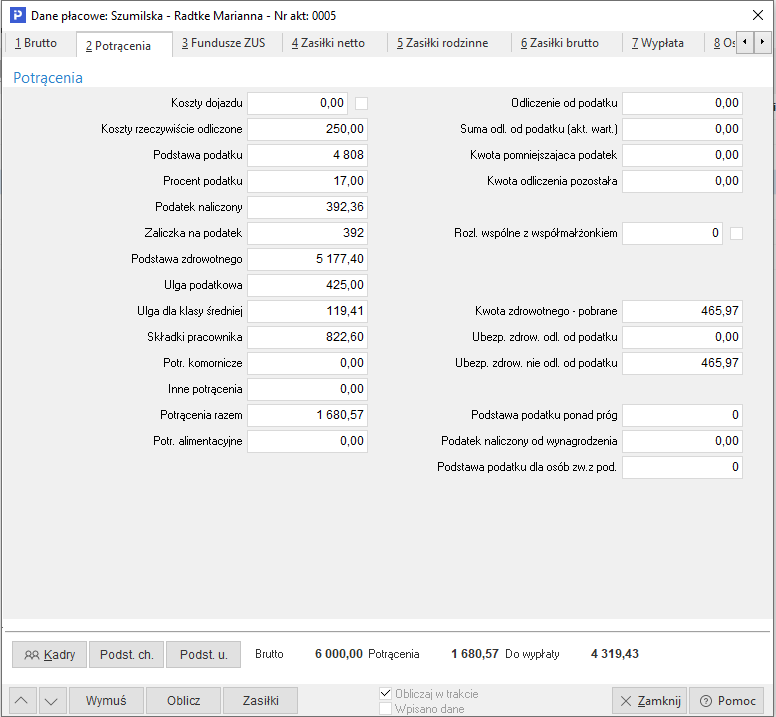

1. Przychód w przedziale 5 701 zł – 8 549 zł wypłacony na 1 liście płac

Przykład wyliczenia wynagrodzenia dla pracownika występującego na 1 liście płac w miesiącu, którego przychód mieści się w zakresie stosowania wzoru dla obliczenia ulgi:

(A x 6,68% -380,50 zł) /0,17

gdzie A oznacza przychód pomniejszony o zasiłki

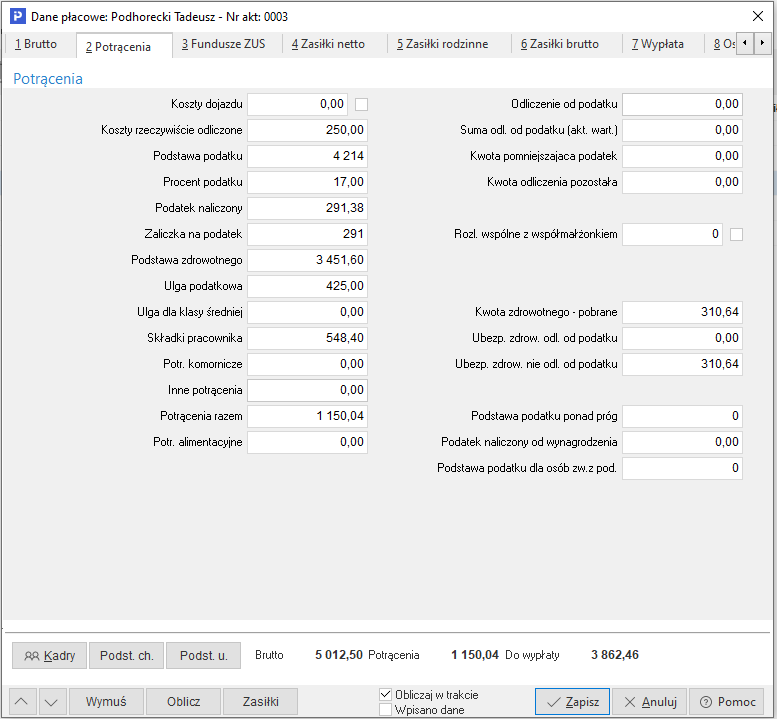

- Wynagrodzenie : 6000 zł

- Koszty uzyskania przychodu: 250 zł

- Oświadczenie PIT-2: tak

- Zasiłki: nie występują

Sposób wyliczenia składników płacowych w systemie Streamsoft:

2. Przychód w przedziale 8 550 zł – 11 141 zł wypłacony na 1 liście płac

Przykład wyliczenia wynagrodzenia dla pracownika występującego na 1 liście płac w miesiącu, którego przychód mieści się w zakresie stosowania wzoru dla obliczenia ulgi:

[A x (-7,35%) + 819,08 zł] /0,17

gdzie A oznacza przychód pomniejszony o zasiłki

- Wynagrodzenie : 9000 zł

- Koszty uzyskania przychodu: 250 zł

- Oświadczenie PIT-2: tak

- Zasiłki: nie występują

Sposób wyliczenia składników płacowych w systemie Streamsoft:

3. Przychód w przedziale 5 701 zł – 8 549 zł wypłacony na 2 listach płac

Przykład wyliczenia wynagrodzenia dla pracownika występującego na 2 listach płac wypłacanych w tym samym miesiącu, których łączny przychód mieści się w zakresie stosowania wzoru dla obliczenia ulgi:

(A x 6,68% -380,50 zł) /0,17

gdzie A oznacza przychód pomniejszony o zasiłki

- Wynagrodzenie z listy nr 1: 4000 zł

- Koszty uzyskania przychodu: 250 zł

- Oświadczenie PIT-2: tak

- Zasiłki: nie występują

- Wynagrodzenie z listy nr 2: 2000 zł

- Koszty uzyskania przychodu, ulga podatkowa: 0 zł

Przychód z pierwszej listy płac wypłacanej w danym miesiącu nie przekracza pułapu umożliwiającego skorzystanie z ulgi. Po wystawieniu drugiej listy płac łączne przychody wypłacane w tym miesiącu kwalifikują do uwzględnienia ulgi dla klasy średniej, zostanie ona naliczona na drugiej liście płac.

Sposób wyliczenia składników płacowych w systemie Streamsoft:

Lista płac nr 1

Lista płac nr 2

4. Przychód w przedziale 8 550 zł – 11 141 zł wypłacone na 2 listach płac

Przykład wyliczenia wynagrodzenia dla pracownika występującego na 2 listach płac wypłacanych w tym samym miesiącu, których łączny przychód mieści się w zakresie stosowania wzoru dla obliczenia ulgi:

[A x (-7,35%) -819,08 zł] /0,17

gdzie A oznacza przychód pomniejszony o zasiłki

- Wynagrodzenie z listy nr 1: 6000 zł

- Koszty uzyskania przychodu: 250 zł

- Oświadczenie PIT-2: tak

- Zasiłki: nie występują

- Wynagrodzenie z listy nr 2: 3000 zł

- Koszty uzyskania przychodu, ulga podatkowa: 0 zł

Sposób wyliczenia składników płacowych w systemie Streamsoft:

Lista płac nr 1

Lista płac nr 2

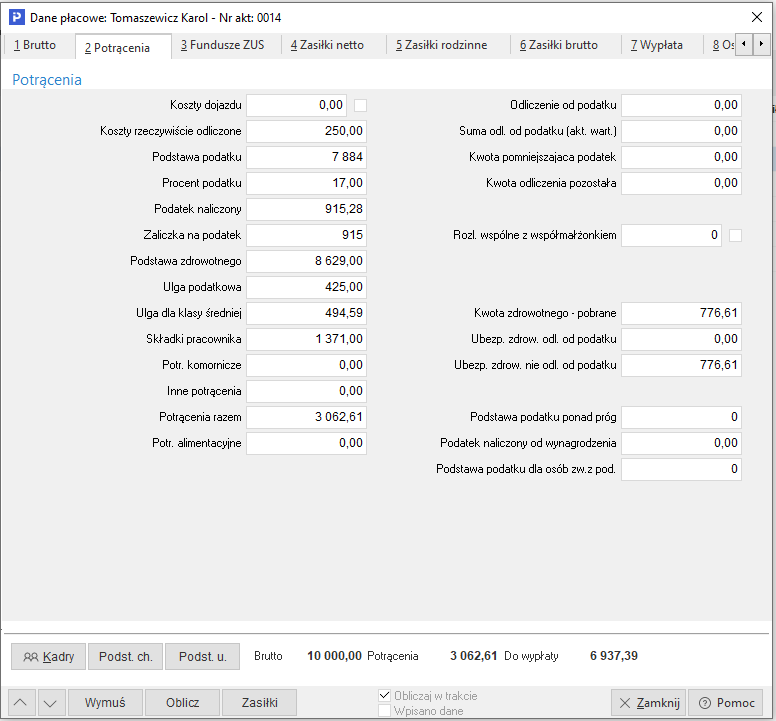

5. Przekroczenie progu stosowania ulgi

Przykład wyliczenia wynagrodzenia dla pracownika, któremu naliczana była ulga dla klasy średniej w wynagrodzeniach w całym roku składkowym, a w grudniu jego przychody przekroczyły górny próg stosowania ulgi

- Wynagrodzenie stałe wypłacane od stycznia do grudnia: 10 000 zł

- Koszty uzyskania przychodu: 250 zł

Oświadczenie PIT-2: tak - Zasiłki: nie występują

- Wynagrodzenie z tytułu premii rocznej wypłaconej w grudniu: 40 000 zł

Na liście płac za grudzień 2022 wypłacanej w styczniu 2023 przychody pracownika przekroczyły próg, do którego możliwe jest jej stosowanie i na liście dodatkowej naliczona wcześniej ulga została skorygowana.

Sposób wyliczenia składników płacowych w systemie Streamsoft:

Lista nr 1

Lista nr 2

Jednocześnie, ze względu na wysokość premii został przekroczony roczny próg stosowania ulgi (przekroczono kwotę 133 692 zł ), co zgodnie z przepisami zobowiązuje podatnika do wyrównania naliczonej ulgi w rocznym zeznaniu podatkowym.

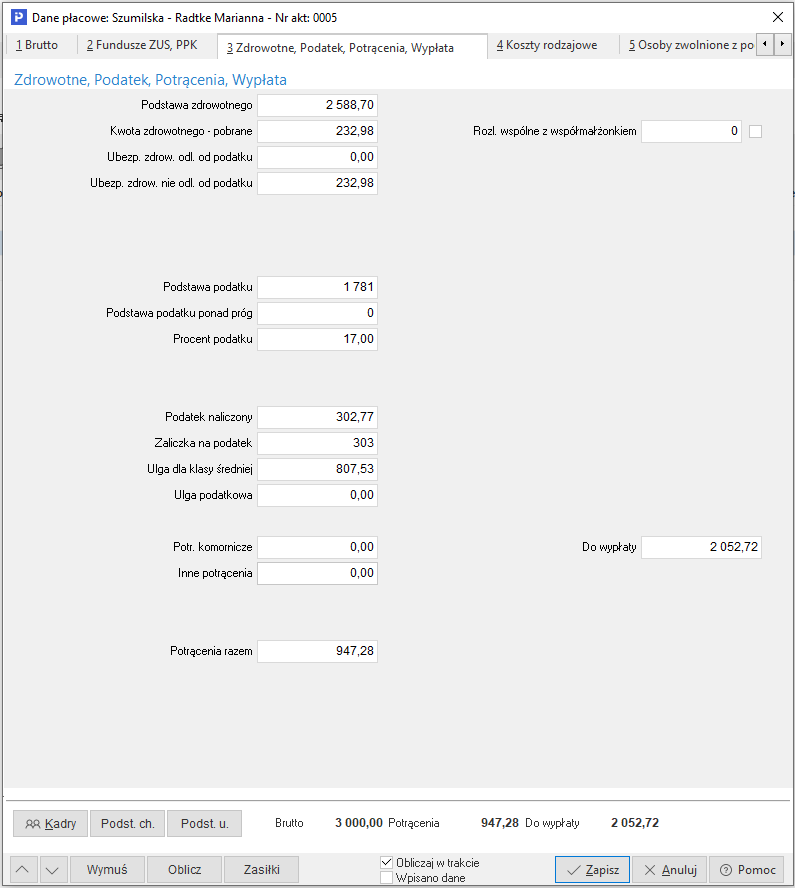

6. Stosowanie ulgi dla klasy średniej w przypadku występowania zasiłków

Przykład wyliczenia wynagrodzenia dla pracownika, którego wynagrodzenie kwalifikuje się do stosowania ulgi dla klasy średniej oraz w danym miesiącu pobierał zasiłek.

- Wynagrodzenie: 6000 zł

- Koszty uzyskania przychodu: 250 zł

- Oświadczenie PIT-2: tak

- Zasiłki: 10 dni

Sposób wyliczenia składników płacowych w systemie Streamsoft:

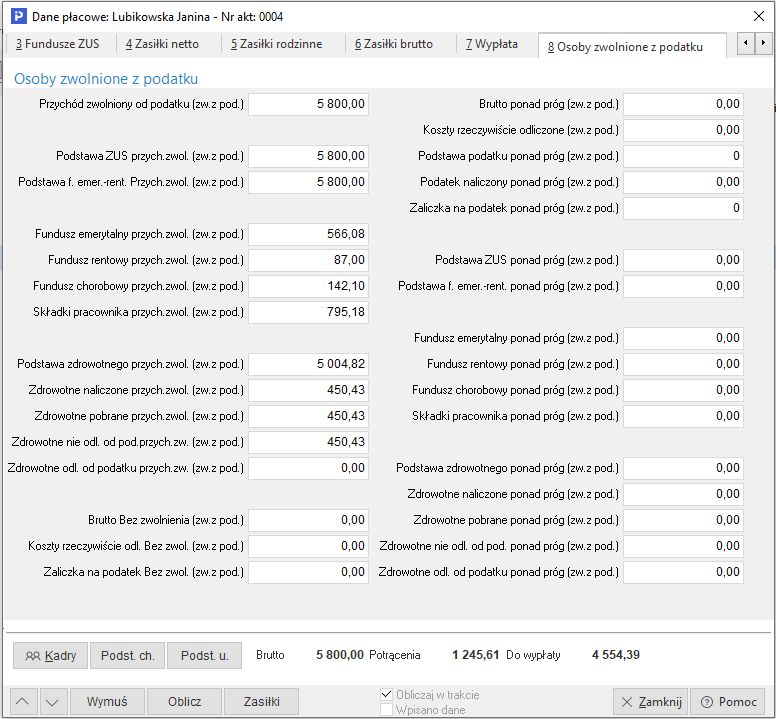

7. Stosowanie ulgi dla klasy średniej w przypadku zwolnienia z podatku

Przykład wyliczenia wynagrodzenia dla pracownika, który korzysta ze zwolnienia z podatku (w zaszeregowaniu zaznaczona jest jedna z ulg: 4+; dla seniora; dla powracających z kraju; osób poniżej 26 r. ż.).

- Wynagrodzenie: 5800 zł

- Koszty uzyskania przychodu: 250 zł

- Oświadczenie PIT-2: tak

- Zasiłki: nie występują

- Zastosowana ulga: dla seniorów

Sposób wyliczenia składników płacowych w systemie Streamsoft: