Data aktualizacji: 05.02.2025

Ryczałt od dochodów spółek powszechnie określany jako CIT estoński, to preferencyjny system opodatkowania firm podatkiem dochodowym od osób prawnych. Stawki podatku wg CIT estońskiego są wyższe niż standardowo (10% w przypadku wspólników posiadających status małego podatnika CIT 2023) i 20% w przypadku pozostałych wspólników) jednak obowiązek podatkowy powstaje dopiero w momencie wypłaty zysku wspólnikom. Eliminuje to konieczność comiesięcznej wpłaty zaliczek na podatek dochodowy oraz rozliczania go w rocznym zeznaniu podatkowym. Rozwiązanie to funkcjonuje w polskim systemie podatkowym od 1 stycznia 2021 r.(na postawie Ustawy z dnia 28 listopada 2020r. o zmianie ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, Dz.U. 2020 r. poz. 2122). W ramach Polskiego Ładu 3.0 znowelizowane zostały wymogi formalne w zakresie dostępności zastosowania tej preferencji podatkowej dla przedsiębiorców.

W systemach Streamsoft Prestiż i Streamsoft Pro wprowadzone zostały rozwiązania pozwalające na sprawną zmianę formy opodatkowania przedsiębiorstwa oraz rozliczanie podatku dochodowego zgodnie z zasadami ryczałtu od dochodów spółek.

Możliwość podziału i zmiany długości roku obrachunkowego

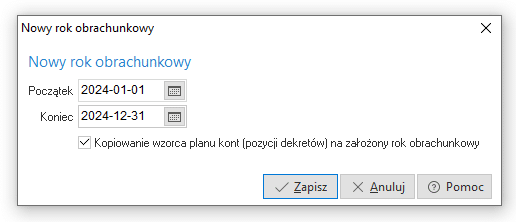

Zmiana dotychczasowego opodatkowania na CIT estoński jest możliwa w trakcie trwającego roku obrachunkowego firmy. Uwarunkowane jest to jednak obowiązkiem zamknięcia ksiąg, rozliczenia podatku CIT i sporządzenia sprawozdania finansowego wg dotychczasowych zasad.

W systemach Streamsoft rozbudowana została opcja dostępna w menu Operacje okresowe → Operacje roczne → Otwieranie/zamykanie lat

Określenie długości roku obrachunkowego

Podczas dodawania nowego roku wyświetlone zostanie okno, w którym istnieje możliwość określenia zakresu roku obrachunkowego innego niż kalendarzowy. Zakres dat może być krótszy lub dłuższy niż 12 miesięcy oraz występować na przełomie lat.

Uwaga!

Warunkiem koniecznym przy podziale roku jest brak dokumentów zarejestrowanych w bazie danych w nowym okresie. Opcja systemowa umożliwia rozpoczęcie nowego roku obrachunkowego wyłącznie od pierwszego dnia miesiąca. W przypadku konieczności rozpoczęcia roku w trakcie miesiąca należy skontaktować się z działem wsparcia lub Opiekunem.

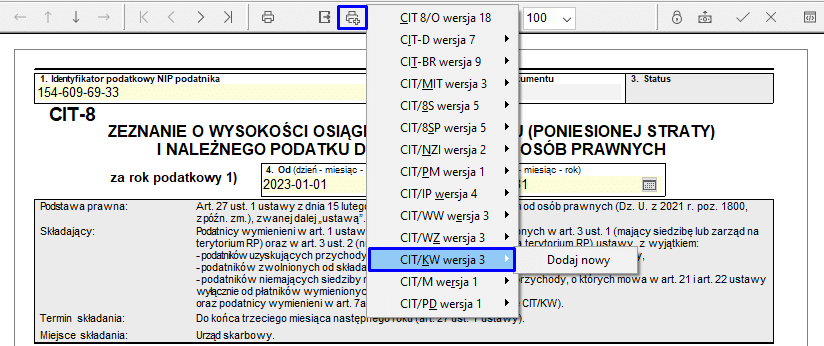

CIT-KW – załącznik do CIT-8 dla firm przechodzących na Estoński CIT

W menu Sprawozdania -> Formularze dostępne są:

- CIT-8 Zeznanie o wysokości osiągniętego dochodu (poniesionej straty) i należnego podatku dochodowego od osób prawnych

- Załącznik do CIT-8 – CIT-KW Informacja o przychodach, kosztach, dochodzie z przekształcenia ora z podatku należnym w związku z wyborem opodatkowania ryczałtem od dochodów spółek

Systemy Streamsoft umożliwiają wygenerowanie, zapisanie formularzy w pliku XML oraz wysyłkę do serwisu e-Deklaracje bezpośrednio z programu.

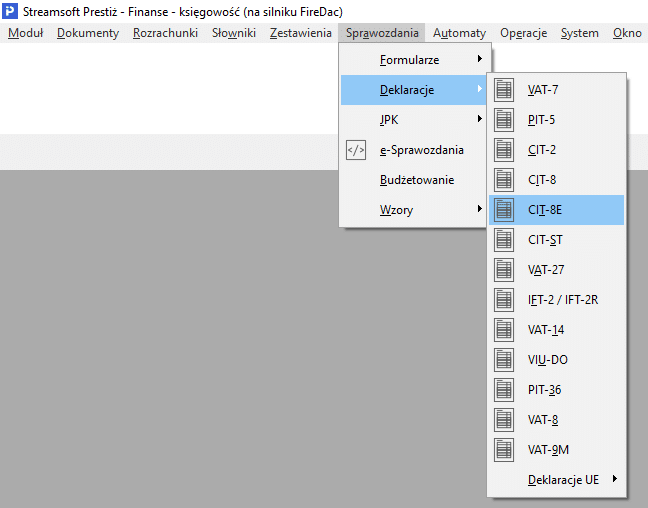

CIT-8E – Deklaracja o wysokości osiągniętego dochodu i należnego ryczałtu od dochodu spółek

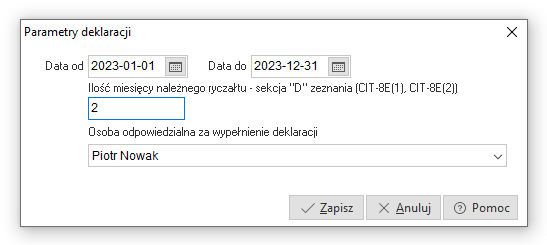

CIT-8E jest formularzem przewidzianym dla przedsiębiorstw, które wybrały formę opodatkowania ryczałtem od dochodów spółek. Zgodnie z art. 28 ust. 1 ustawy o podatku dochodowym od osób prawnych, deklaracja powinna zostać złożona do końca trzeciego miesiąca roku podatkowego. Formularz ten dostępny jest w menu Sprawozdania -> Deklaracje:

W związku z możliwością przejścia na ryczałt od dochodów spółek w trakcie roku, przed dodaniem nowego formularza w oknie Parametry deklaracji należy wskazać okres (rok podatkowy), za jaki składana jest deklaracja oraz ilość miesięcy, w których przedsiębiorstwo podlegało opodatkowaniu CIT-em estońskim.

Konfigurator formularzy sprawozdań

Zmiana formy opodatkowania na ryczałt od dochodów spółek wymaga złożenia przez firmę sprawozdania finansowego za rok poprzedzający zmianę, które to zawierało będzie dodatkowe pozycje w bilansie dotyczące kapitału własnego. Dla standardowego formularza bilansu pozycje te nie są wymagane, dlatego też od wersji 14.1.365.38 w systemach Streamsoft Pro i Streamsoft Prestiż dostępna jest funkcjonalność Konfigurator sprawozdań finansowych. Umożliwia ona utworzenie własnych formularzy deklaracji od podstaw lub na bazie predefiniowanych wzorów, np. bilansu. Przygotowany formularz można dodać do sprawozdania finansowego.

Konstrukcja własnych formularzy obejmuje:

- Definicje formularzy sprawozdań finansowych

- Definicje kolumn formularzy

- Definicje nagłówków formularzy

Konfigurację należy wykonać w odpowiedniej kolejności – najpierw należy wprowadzić definicję kolumn oraz nagłówków, a następnie można przystąpić do właściwego definiowania formularza.

Szczegółowy opis funkcjonalności znajduje się w osobnym materiale dostępnym pod linkiem:

https://portalklienta.streamsoft.pl/faq/konfigurator-formularzy-sprawozdan/

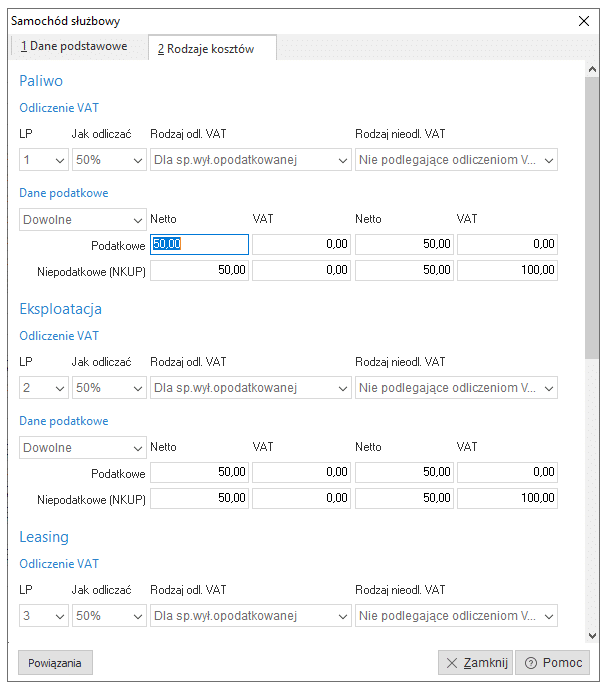

Rozliczanie kosztów samochodów służbowych w estońskim CIT

Zgodnie z nowymi przepisami w przedsiębiorstwach stosujących CIT estoński, za wydatki, które nie są związane z działalnością gospodarczą będzie można uznać np. 50 % wydatków związanych z używaniem samochodów służbowych wykorzystywanych również w celach prywatnych. Z uwagi na różnorodną specyfikę każdego przedsiębiorstwa systemy Streamsoft umożliwiają wprowadzenie indywidualnych ustawień.

W menu Słowniki -> Samochody służbowe dostępna jest opcja pozwalająca na indywidualne ustawienie rozliczania kosztów dla każdego samochodu. Poniżej znajduje się przykładowe ustawienie odliczania kosztów NKUP dla samochodów w użytku mieszanym dla ryczałtu od dochodów spółek.