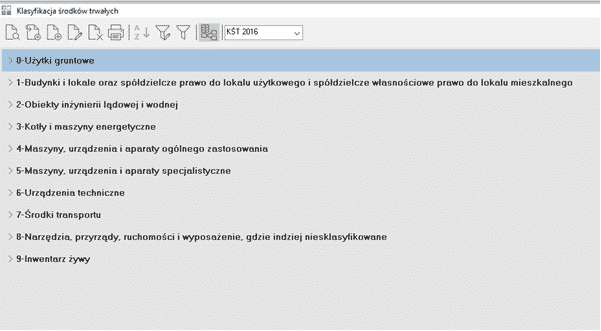

Środki Trwałe

- Od 1 stycznia 2018 r. uległa zmianie klasyfikacja środków trwałych, dla celów bilansowych i podatkowych obowiązywać będzie teraz KŚT 2016. W związku z tym w Systemie Streamsoft Prestiż została zaktualizowana lista Klasyfikacji środków trwałych.Słownik nowej klasyfikacji dostępny jest w zakładce: „Słowniki” – Klasyfikacja ŚT, po wejściu do słownika należy ustawić na dole miesiąc z 2018 roku oraz w polu KŚT na pasku ikon ustawić KŚT 2016.

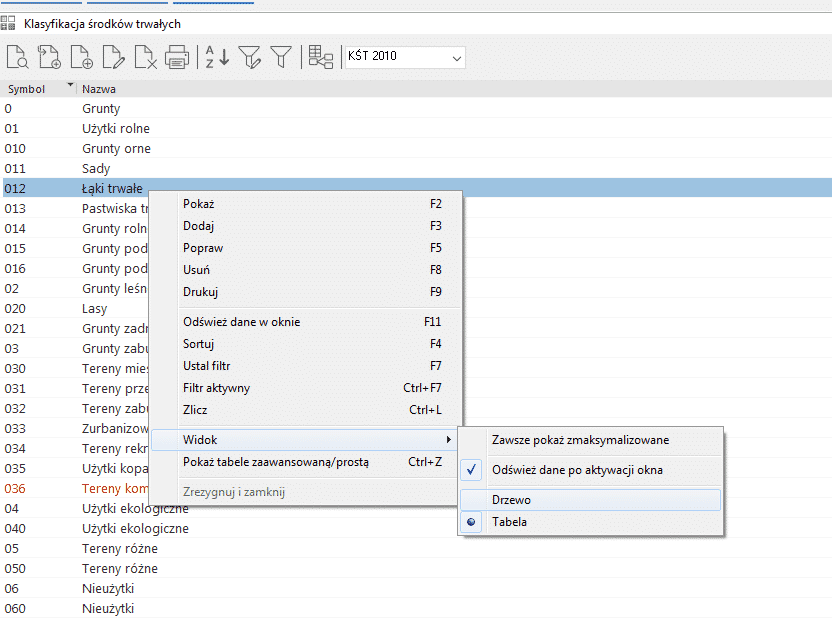

Aby sprawdzić w jakiej grupie środków trwałych zostały wprowadzone zmiany, dla ułatwienia drzewo środków trwałych można zamienić na widok tabeli wybierając na pasku ikon, ikonę Drzewo/Tabela. Opcja jest również dostępna pod prawym klawiszem myszy Widok> Drzewo lub Tabela.

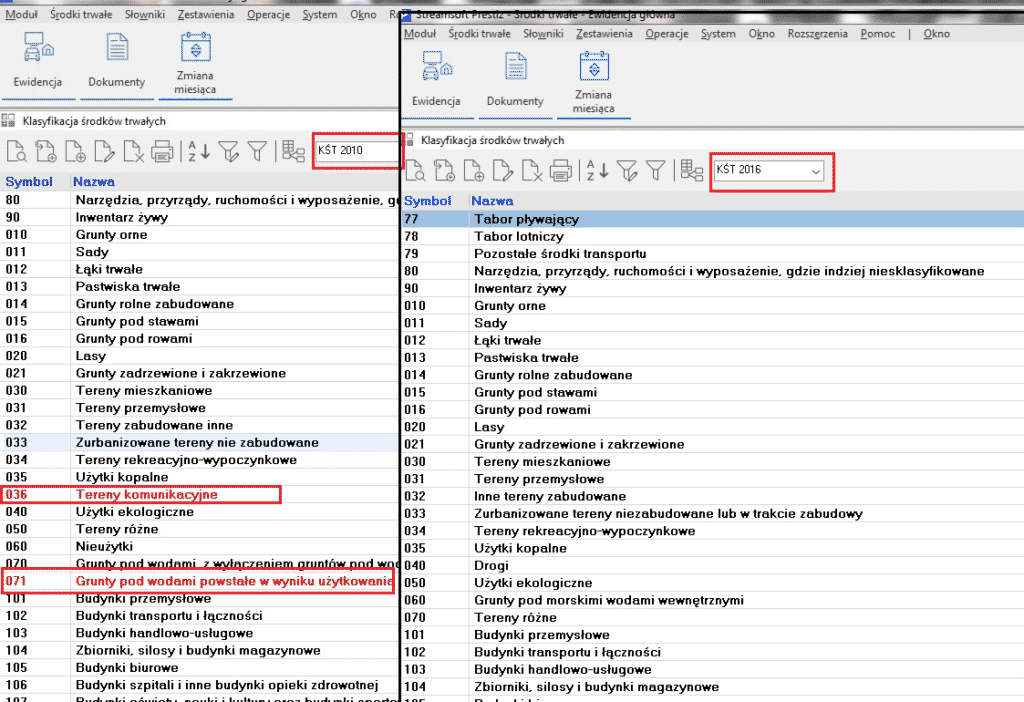

Po zmianie widoku na Tabelę należy wybrać KŚT 2010, po czym na oknie klasyfikacji zostanie wyświetlona lista, gdzie na kolor czerwony podświetlą się pozycje zmienione w nowej klasyfikacji na podstawie rozporządzenia Rady Ministrów z dnia 3 października 2016r. (Dz.U.2016 poz.1864).Poniżej porównanie KŚT 2010 z KŚT 2016. Pozycja np. 036 Tereny komunikacyjne oraz 071 Grunty pod wodami powstałe w wyniku użytkowania (na czerwono)po lewej KŚT 2010, natomiast w KŚT 2016 pozycje te zostały usunięte.

Ponadto po wejściu w ten słownik (raz dziennie dla użytkownika) zostanie wyświetlona informacja o zmianie KŚT.

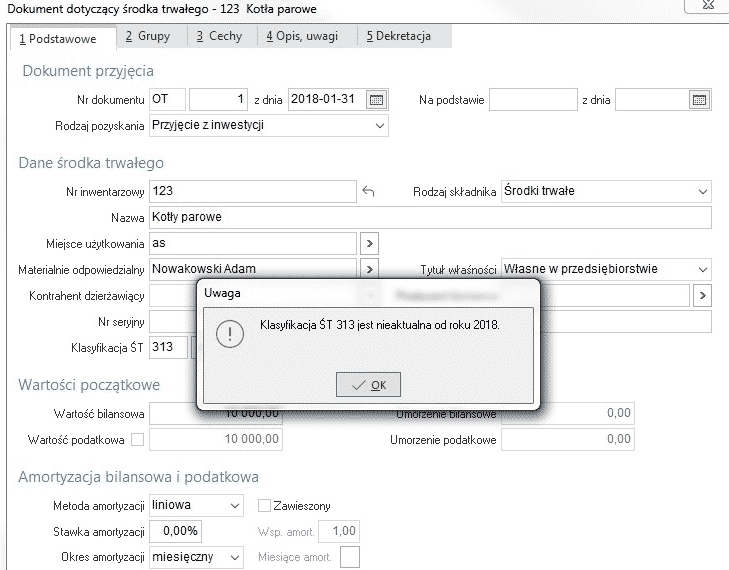

Powiadomienie to zostanie wyświetlone użytkownikowi tylko 10 razy. Istnieje możliwość zaznaczenia pola „Nie pokazuj więcej tego komunikatu.” wówczas powiadomienie to nie będzie ponownie wyświetlane użytkownikowi. Komunikat ten również będzie wyświetlany podczas wprowadzania dokumentu OT, po wejściu w pole Klasyfikacja ŚT.

- Dla dokumentów „OT”, gdy dokument jest wystawiany w 2018 roku i zostanie wybrana klasyfikacja ST, która wg rozporządzenia nie występuje już w KST to po naciśnięciu przycisku „Zapisz” system poinformuje o nieprawidłowości.

- Dla środków trwałych zaliczanych do grupy 3-6 i 8 KŚT została dodana możliwość dokonania jednorazowego odpisu amortyzacyjnego podczas wprowadzania dokumentu OT i BO. Prawo dokonania odpisu jest możliwe w roku podatkowym, w którym środki zostały wprowadzone do ewidencji. Środki te nie mogą być używane, jedynie możliwe do odliczenia są środki fabrycznie nowe. Maksymalna kwota, jaką jednorazowo można odpisać wynosi 100 tys. zł w danym roku podatkowym.W związku z tym podczas wprowadzania dokumentu OT i BO dodano opcję do zaznaczenia: „Raportuj (amortyzacja jedn. do 100 tyś)” dla amortyzacji bilansowej/podatkowej. Dzięki tej opcji system będzie weryfikował wartość wskazaną do odliczenia. Jeśli zostanie wprowadzona kwota środka trwałego więcej niż 100 tys. zł i wskazana metoda amortyzacji jako „jednorazowo”, to podczas zamykania dokumentu system poinformuje komunikatem: „Wysokość odpisów bilansowych jednorazowych przekracza (lub przekroczy)w roku podatkowym kwotę 100 tys. zł.”

Dodatkowo podczas zamykania miesiąca wyświetli się raport informujący o stanie środków z amortyzacją jednorazową.