Księga Podatkowa

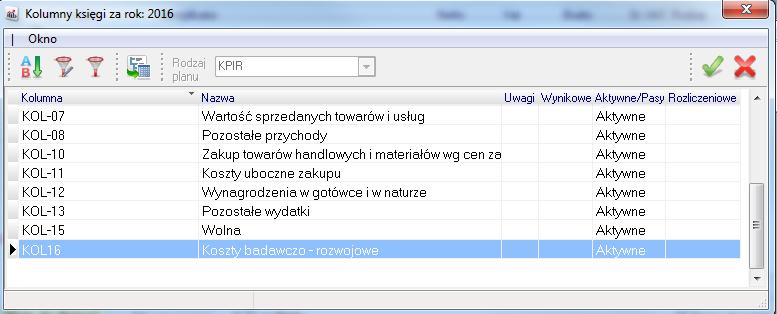

- W kwietniu tego roku zaczęło obowiązywać rozporządzenie Ministra Finansów z dnia 31 marca 2016 r., które w zmieniło zapisy rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Jedną ze zmian jest wprowadzenie nowego wzoru KPiR, które wynika z wejścia w życie nowych przepisów o rozliczaniu kosztów działalności badawczo-rozwojowej (czyli działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań). W związku z tym w menu Dokumenty-> Księga Podatkowa: Wprowadzono obsługę nowej kolumny nr 16 w Księdze przychodów i rozchodów „Koszty badawczo – rozwojowe”.

Nowa kolumna obowiązuje od 2016 roku. W oknie księgi jest ona widoczna również na latach wcześniejszych, jednak nie można zapisać do niej kwot. Dopiero zapisując dokument w roku 2016 kolumna kosztu badawczo – rozwojowego jest dostępna do wpisania. Każdy, kto rozpocznie prowadzenie działalności po 8 kwietnia 2016 roku włącznie, ma obowiązek prowadzić księgę przychodów i rozchodów według nowego wzoru.