Od 1 stycznia 2023 r. obowiązywał będzie nowy wzór formularza PIT-2 (9) zawierający szereg zmian dotyczących sposobu odliczenia kwoty wolnej od podatku oraz stosowania preferencji podatkowych.

Od wersji 14.0.364.47 oraz 14.1.365.41 systemy Streamsoft zostały dostosowane do zmian w przepisach. W poniższym materiale znajduje się opis wprowadzonych modyfikacji.

W tekście znajdziesz:

- Formularz PIT-2

- Obowiązywanie oświadczenia PIT-2

- Stosowanie ulgi podatkowej w systemie Streamsoft

Formularz PIT-2

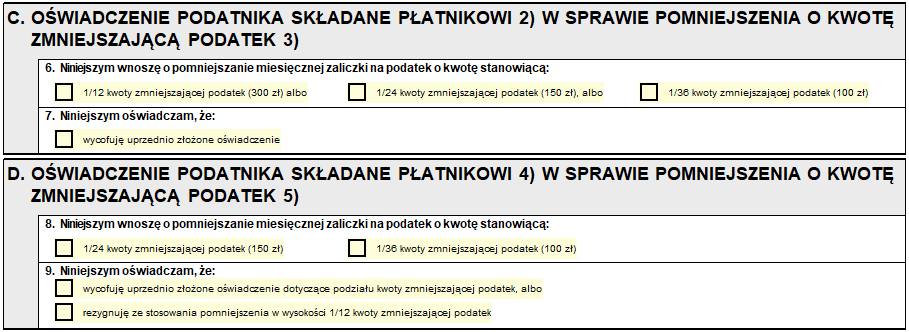

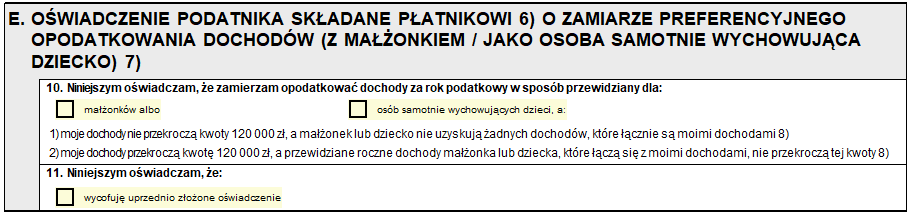

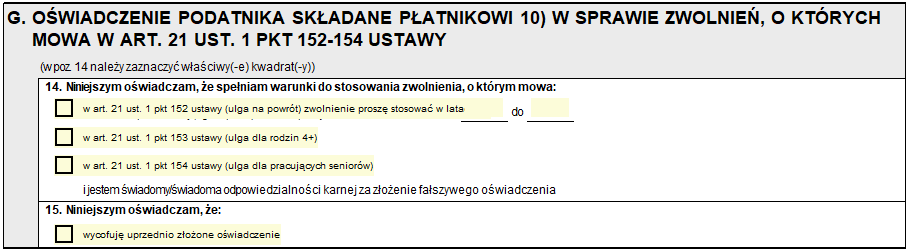

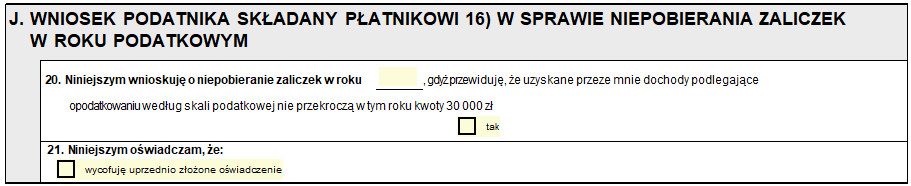

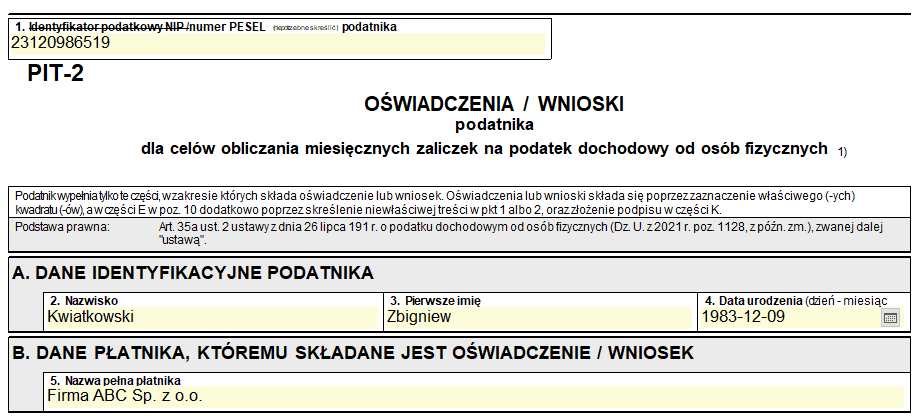

W menu Zestawienia -> Zestawienia kadrowe -> Oświadczenia, upoważnienia, inne -> PIT-2 -> PIT-2 na rok 2023 dostępny jest formularz PIT-2 zgodny ze wzorem udostępnionym przez Ministerstwo Finansów. Zawiera on szereg oświadczeń, które podatnik składa do pracodawcy dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych:

- Upoważnienie płatnika do stosowania miesięcznej kwoty zmniejszającej podatek

- Podzielenie miesięcznej kwoty zmniejszającej podatek pomiędzy maksymalnie 3 płatników

- Zgłoszenie zamiaru rozliczenia podatku wraz z małżonkiem lub jako osoba samotnie wychowująca dziecko

- Oświadczenie o korzystaniu z podwyższonych kosztów uzyskania przychodów

- Wniosek o stosowanie preferencji podatkowych: ulgi 4+, ulgi dla seniorów, ulgi na powrót do kraju

- Wniosek o niestosowanie ulgi podatkowej dla osób poniżej 26 r.ż. lub pracowniczych kosztów uzyskania przychodu

- Rezygnację ze stosowania 50% pracowniczych kosztów uzyskania przychodu lub autorskich kosztów uzyskania przychodu

- Wniosek o niepobieranie zaliczek na podatek (u pracowników, których przewidywany roczny dochód nie przekroczy 30 000 zł)

Na podstawie danych kadrowych automatycznie uzupełniane są wartości formularza:

- Pesel pracownika

- Imię, nazwisko oraz data urodzenia pracownika

- Dane płatnika

- Aktualna data wypełnienia formularza

Formularz można wydrukować i przekazać pracownikowi do uzupełnienia. Na podstawie informacji zawartych w PIT-2 należy odpowiednio ustawić parametry w zaszeregowaniu pracownika.

Istnieje możliwość zaznaczenia na formularzu pól z oświadczeniami, które zostaną naniesione na wydruk. Dane te jednak nie są zapisywane w systemie, formularz służy jedynie do wydruku oświadczenia w celu ustalenia sposobu naliczania zaliczki na podatek.

Obowiązywanie oświadczenia PIT-2

Oświadczenia o stosowaniu pomniejszenia zaliczki o kwotę wolną od podatku złożone przed 2023 r. nie przestają obowiązywać i jeżeli dane w nich zawarte są aktualne a pracownik ma jedno źródło przychodu, to nie ma konieczności ponownego ich składania przez podatników. Oznacza to, że w 2023 r. płatnik nadal będzie pomniejszał zaliczkę na podatek o kwotę 300 zł.

Nowy wzór formularza PIT-2 (9) obowiązywał będzie w przypadku konieczności określenia sposobu odliczania ulgi podatkowej dla kilku źródeł przychodu. Oświadczenie PIT-2 złożone w 2023 r. obowiązuje do momentu zmiany danych w nim zawartych lub ustania zatrudnienia.

Stosowanie ulgi podatkowej w systemie Streamsoft

Zmiany w zaszeregowaniu pracownika

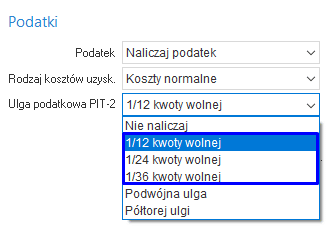

Pole Ulga podatkowa PIT-2, dostępne w oknie zaszeregowania pracownika, w sekcji Podatki, zostało rozbudowane o nowe wartości:

Należy wybrać odpowiednią wartość w przypadku, gdy:

- 1/12 kwoty wolnej – pracownik stosować będzie ulgę podatkową dla 1 źródła przychodu

- 1/24 kwoty wolnej – pracownik stosować będzie ulgę podatkową dla 2 źródeł przychodu

- 1/36 kwoty wolnej – pracownik stosować będzie ulgę podatkową dla 3 źródeł przychodu

Po aktualizacji systemu do wersji 14.0.364.47 oraz 14.1.365.41 wartość Naliczaj w polu Ulga podatkowa PIT-2 na wszystkich aktualnych zaszeregowaniach zostanie zmieniony na wartość 1/12 kwoty wolnej. Należy zweryfikować oznaczenie stosowania ulgi podatkowej na wszystkich otwartych oraz zakładanych zaszeregowaniach. W szczególności należy zwrócić uwagę na zaszeregowania posiadające kod tytułu ubezpieczenia inny niż umowa o pracę, np. umowa zlecenie, rada nadzorcza.

Stosowanie ulgi podatkowej dla kilku źródeł dochodu

Od 2023 podatnik będzie mógł złożyć PIT-2 maksymalnie trzem płatnikom, od których uzyskuje on przychód na podstawie umowy o pracę, umowy zlecenie, umowy o dzieło lub innych tytułów. W myśl nowych przepisów oświadczenie to należy złożyć osobno dla każdego źródła przychodu.

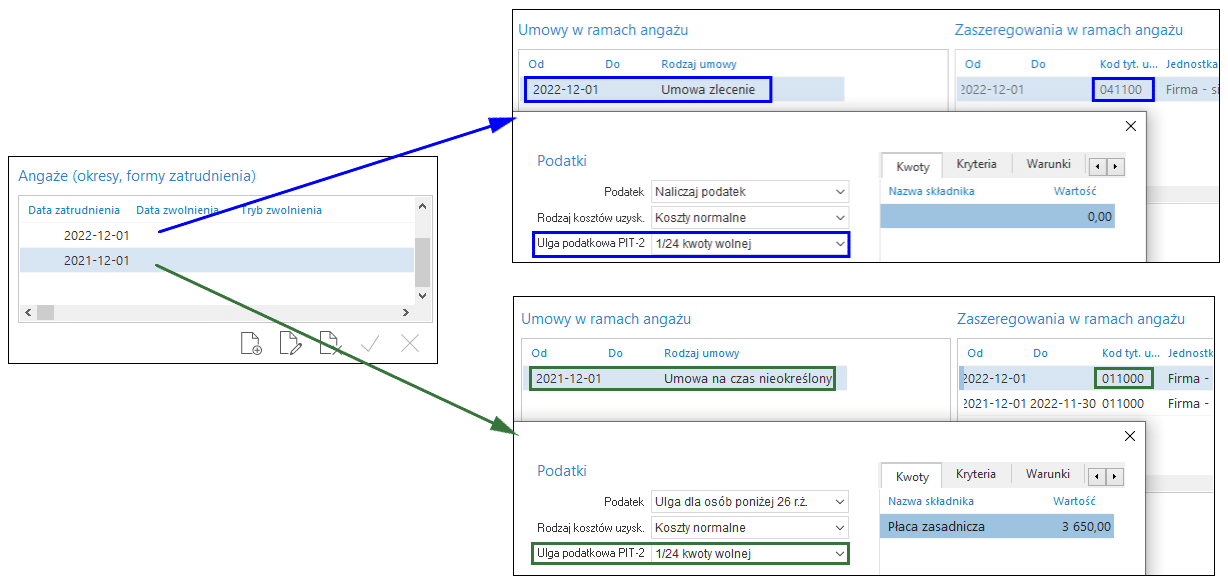

Zatrudnienie na umowę o pracę lub umowy cywilno-prawne u różnych pracodawców

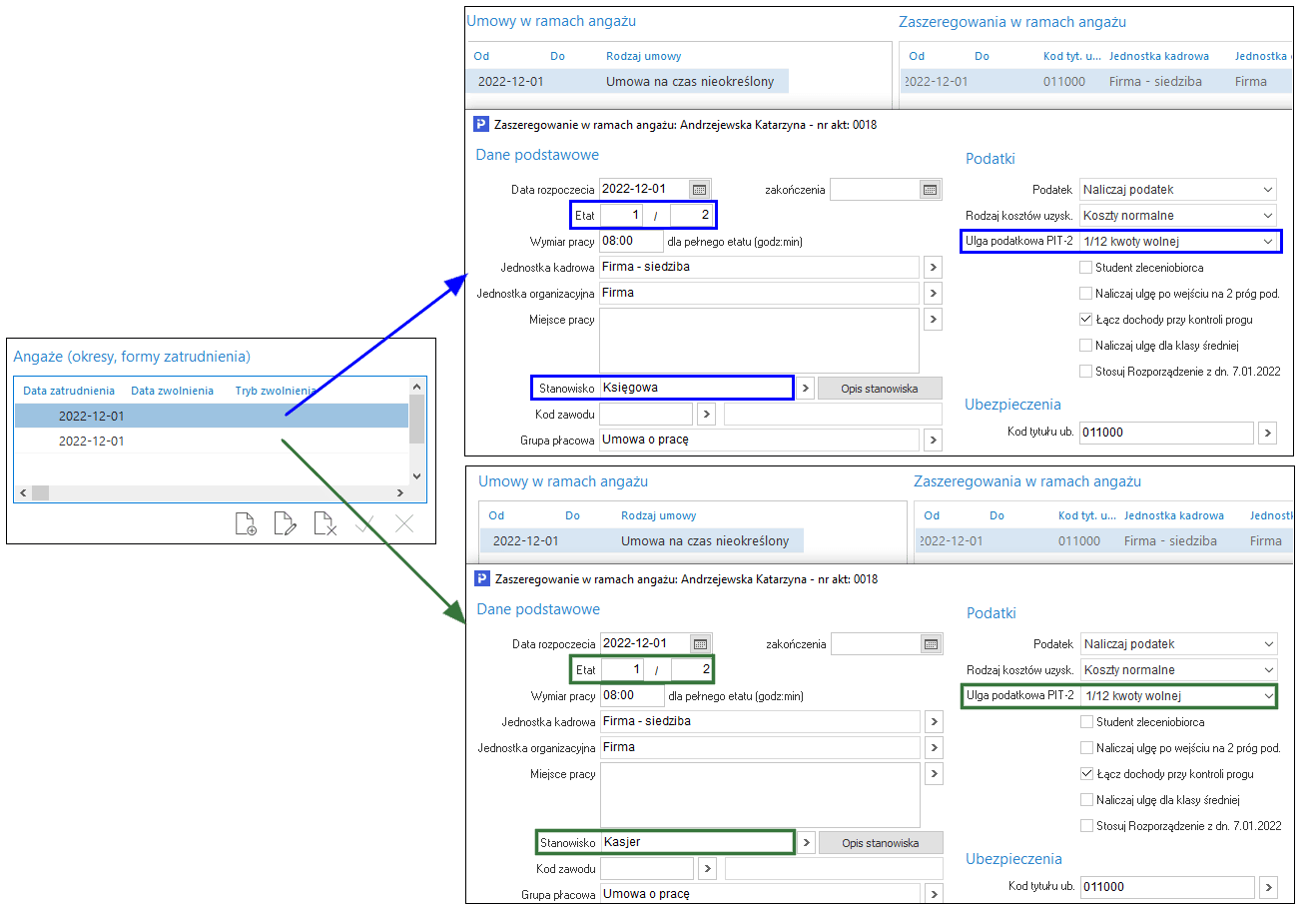

Jeśli pracownik posiada umowy w więcej niż jednym zakładzie pracy i dla każdego przychodu chce stosować kwotę wolną od podatku, powinien złożyć oświadczenia PIT-2 z oświadczeniem o proporcji stosowanej ulgi odrębnie do każdego przychodu.

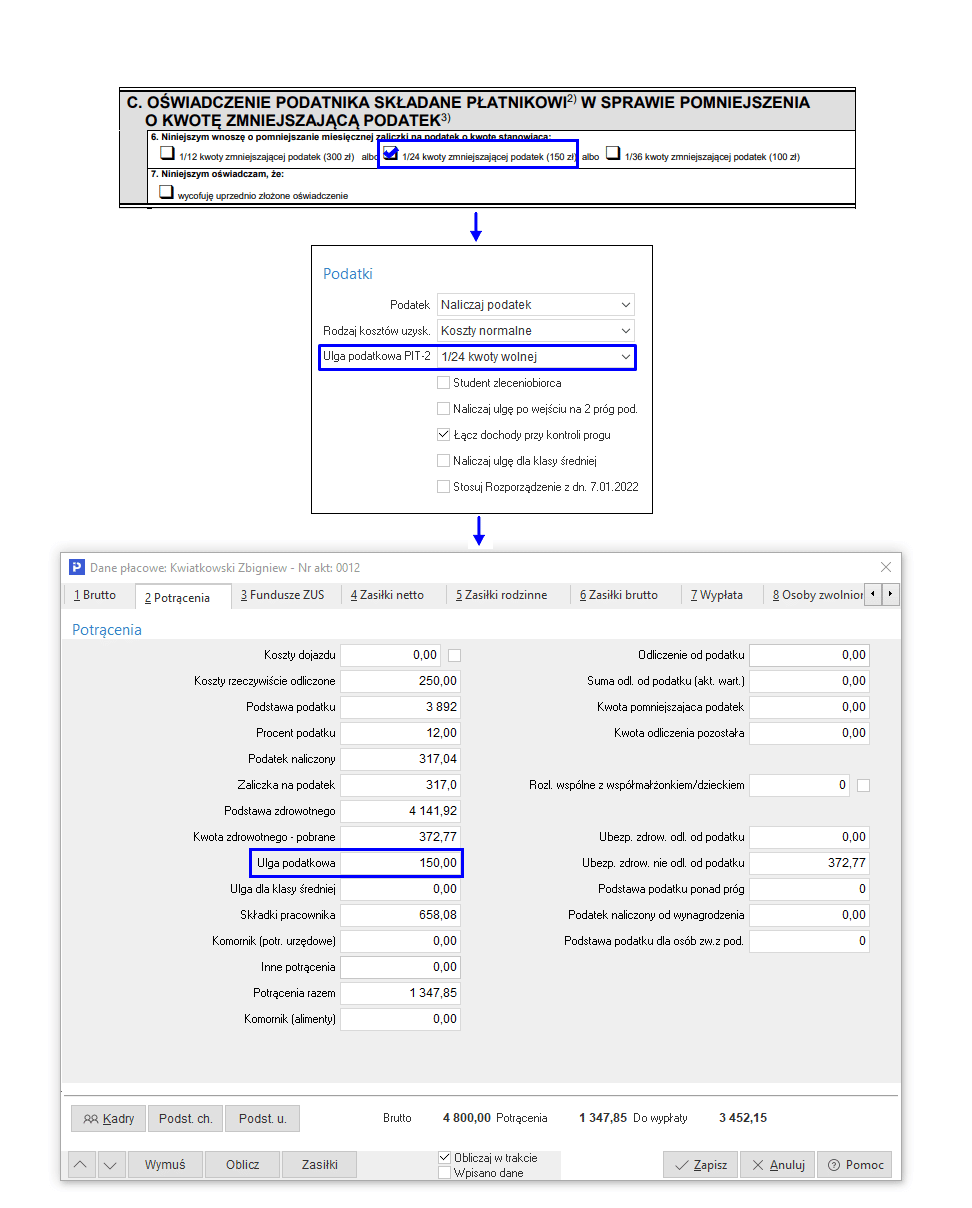

Przykład:

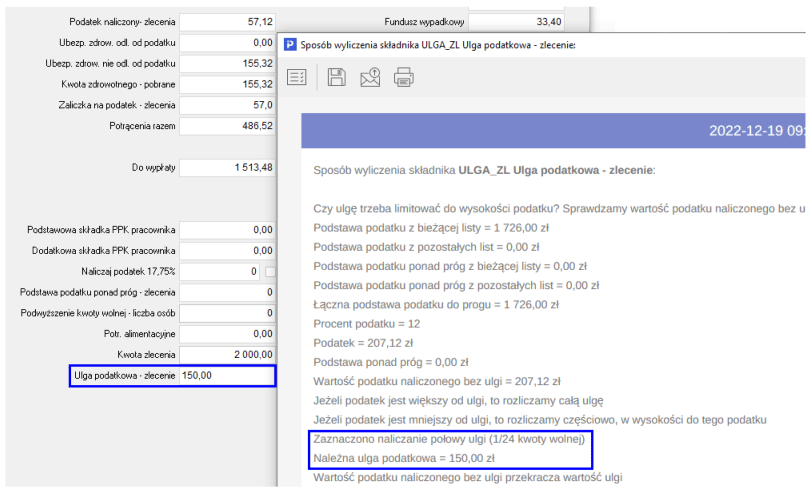

Pracownik zatrudniony na umowę o pracę złożył PIT-2 (9) zawierający oświadczenie o stosowaniu proporcji 1/24 kwoty zmniejszającej podatek. Na tej podstawie dokonano zmian w zaszeregowaniu pracownika ustawiając odpowiednią wartość pola Ulga podatkowa PIT-2. Podczas naliczania wynagrodzenia wypłacanego w styczniu 2023 składnik płacowy Ulga podatkowa został naliczony w wysokości 150 zł.

Umowa o pracę + umowa cywilno-prawna u jednego pracodawcy

W przypadku, gdy pracownik jest zatrudniony w jednej firmie zarówno na umowę o pracę, jak i umowę cywilno-prawną to zastosowanie kwoty zmniejszającej podatek dla obu umów wymaga złożenia osobnych oświadczeń PIT-2. W celu prawidłowego naliczenia ulgi w programie konieczne jest wprowadzenie każdej umowy cywilno-prawnej jako oddzielny angaż, w ramach którego w zaszeregowaniu zostanie odpowiednio oznaczona proporcja stosowanej ulgi podatkowej.

Więcej niż jedna umowa o pracę u tego samego pracodawcy

Jeżeli pracownik w tym samym zakładzie pracy posiada dwie umowy o prace, np. na pół etatu każda, to może złożyć tylko jedno oświadczenie PIT-2. Natomiast w programie należy zarejestrować osobne angaże dla każdej z umów oraz wskazać w zaszeregowaniu odpowiednią wartość pola Ulga podatkowa PIT-2 (w tym przypadku to 1/12 kwoty wolnej).

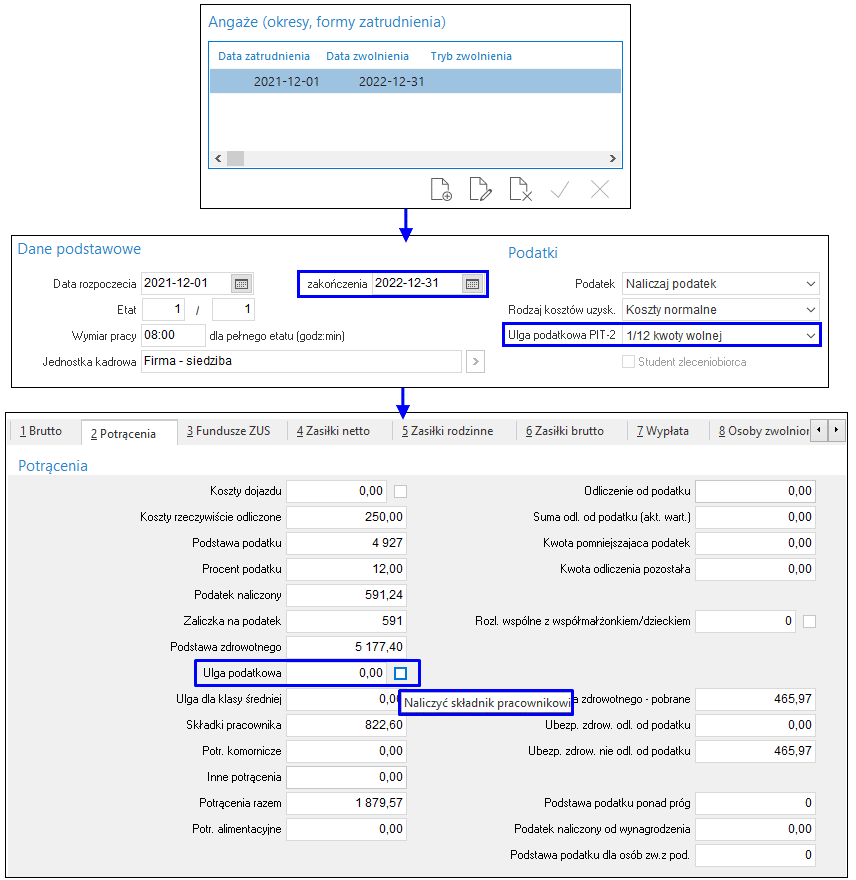

Stosowanie ulgi podatkowej a ustanie zatrudnienia

Po ustaniu zatrudnienia płatnik nie uwzględnia oświadczeń i wniosków złożonych przez byłego pracownika. Wyjątek stanowi wniosek o niestosowanie ulgi dla młodych oraz wniosek o niestosowaniu kosztów uzyskania przychodów.

Oznacza to, że na listach płac wypłacanych w terminie po ustaniu zatrudnienia nie będzie stosowane pomniejszenie zaliczki o ulgę podatkową, podwyższone koszty uzyskania, preferencje podatkowe (4+, dla seniorów, na powrót), wspólne rozliczenie z dzieckiem lub współmałżonkiem czy zaniechanie pobierania zaliczki na podatek dla dochodów poniżej 30 000 zł. Systemy Streamsoft automatycznie zastosują właściwy algorytm naliczania wynagrodzenia dla pracowników zwolnionych. Dodatkowo obok pola Ulga podatkowa dostępny będzie znacznik Naliczyć składnik pracownikowi, którego ręczne zaznaczenie spowoduje naliczenie wartości pola.

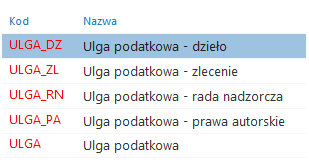

Nowe składniki płacowe dla ulgi podatkowej naliczanej dla umów innych niż umowa o pracę.

W celu prawidłowego naliczenia ulgi podatkowej na listach płac dla wszystkich źródeł dochodu w obsługiwanych algorytmach w systemie dodane zostały składniki płacowe: ULGA_ZL, ULGA_DZ, ULGA_PA, ULGA_RN.

W oknie edycyjnym listy płac na składnikach dotyczących ulgi podatkowej w menu kontekstowym dostępna jest opcja Sposób wyliczenia składnika, gdzie wskazana jest proporcja wyliczonej ulgi oraz jej wartość.

Podstawa prawna:

„Objaśnienia podatkowe z 8 grudnia 2022 r.” wydane przez Ministerstwo Finansów na podstawie art. 14a § 1 pkt 2 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz.U. z 2021 r. poz. 1540 z późn. zm.)

Link do dokumentu: https://www.gov.pl/attachment/65cde7ff-1e3f-4931-a1e3-bc95c596ac62