Z dniem 1 stycznia 2016 r. weszły w życie przepisy ustawy z dnia 24 lipca 2015 r. o zmianie ustawy o świadczeniach rodzinnych oraz niektórych innych ustaw (Dz. U. poz. 1217), nowelizujące m. in. przepisy ustawy z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa.

Świadczenie rodzicielskie przysługuje w kwocie 1 000 zł miesięcznie i nie podlega opodatkowaniu podatkiem dochodowym od osób fizycznych. Z uwagi na wprowadzenie nowego świadczenia związanego z macierzyństwem i rodzicielstwem dla osób nie podlegających ubezpieczeniu chorobowemu, zmianie ulegają także przepisy ustawy z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (Dz. U. z 2014 r. poz. 159 z późn. zm.) w zakresie kwoty otrzymywanego przez ubezpieczonych zasiłku macierzyńskiego.

Zgodnie z nowym brzmieniem art. 31 ust. 3a ustawy z dnia 25 czerwca 1999 r., w przypadku gdy miesięczna kwota zasiłku macierzyńskiego pomniejszonego o zaliczkę na podatek dochodowy od osób fizycznych jest niższa niż kwota świadczenia rodzicielskiego, kwotę zasiłku macierzyńskiego pomniejszonego o zaliczkę na podatek dochodowy od osób fizycznych podwyższa się do wysokości świadczenia rodzicielskiego; kwota ta jest zwana dalej „podwyższeniem zasiłku macierzyńskiego”.

ROZWIĄZANIE W SYSTEMIE STREAMSOFT PRESTIŻ

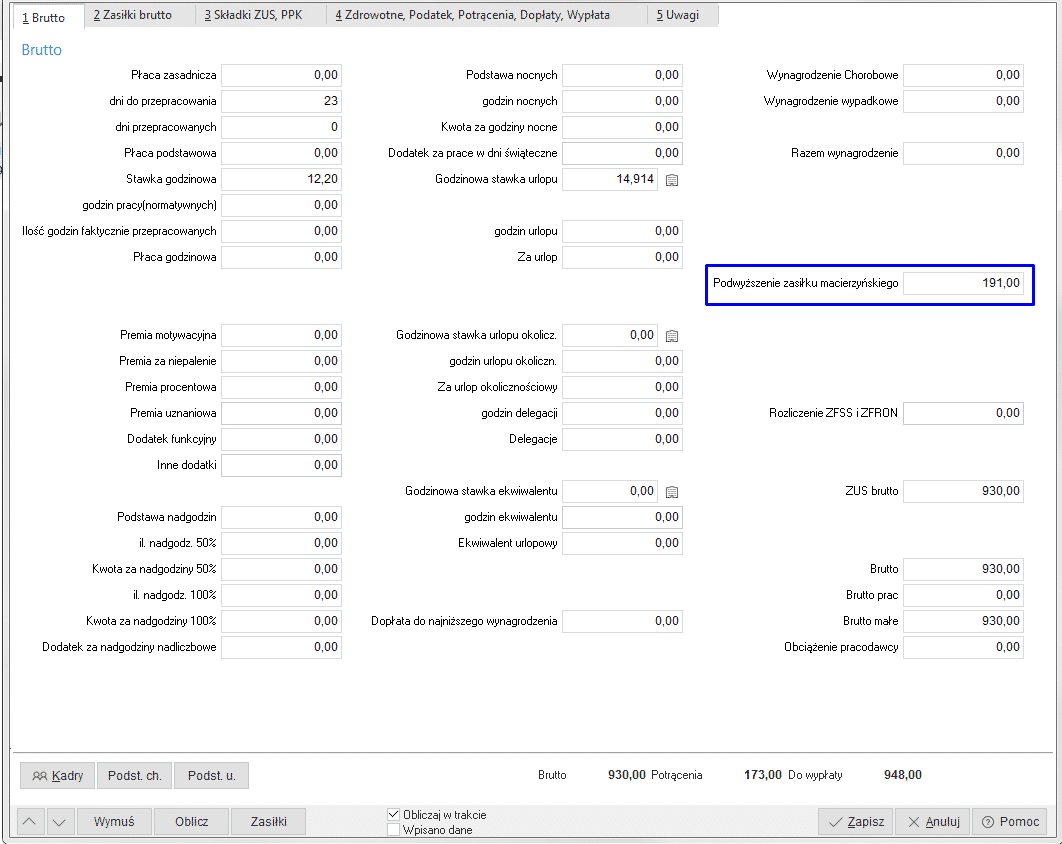

W systemie Streamsoft Prestiż w module Kadrowo – płacowym dodano składnik MACIE_DOP, w którym zapisywana jest kwota podwyższenia zasiłku macierzyńskiego dla osób, dla których kwota netto zasiłku macierzyńskiego nie wyniesie 1000 zł.

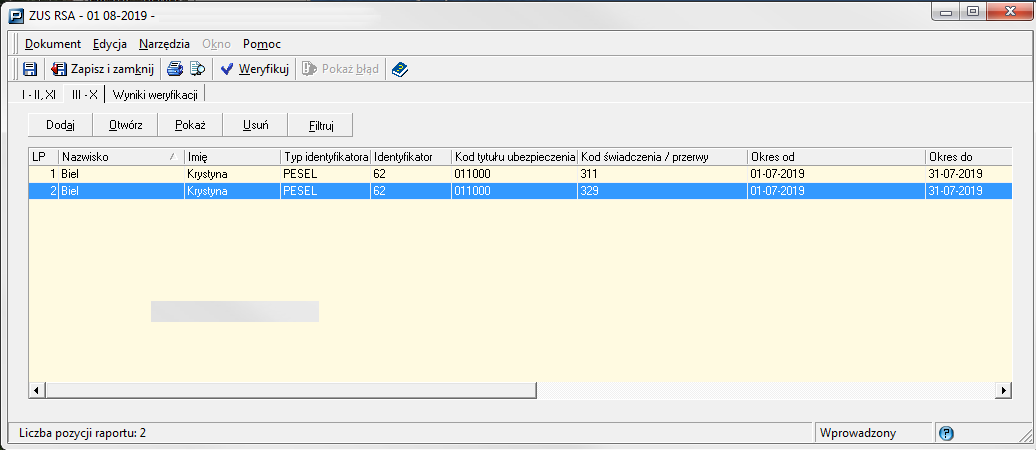

Wypłacone przez płatnika składek podwyższenie zasiłku macierzyńskiego jest wykazywane w raportach rozliczeniowych ZUS RSA z zastosowaniem kodu świadczenia/przerwy 329.

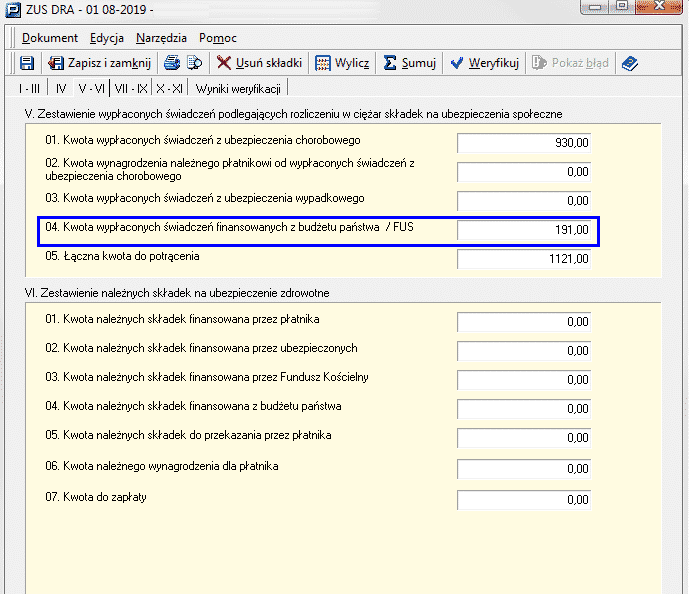

Podwyższenie zasiłku macierzyńskiego do kwoty świadczenia rodzicielskiego podlega sumowaniu w deklaracji rozliczeniowej w polu 04 (blok V) deklaracji rozliczeniowej ZUS DRA.