Roczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe nie może w roku kalendarzowym przekroczyć trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy.

Poniżej przedstawiamy czynności jakie należy wykonać w systemie Streamsoft Prestiż w momencie gdy do firmy przyjdzie pismo z ZUS-u iż pracownik w poprzednim roku przekroczył roczne ograniczenie podstawy wymiaru składek, dodatkowo w roku aktualnym nie jest już pracownikiem firmy, a przekroczenie podstawy wynikało z równoległego zatrudnienia w innym zakładzie pracy.

Zgodnie z zawiadomieniem z ZUS należy skorygować dokumenty ZUS-owskie:

- Raport ZUS RCA – w którym należy prawidłowo rozliczyć składki ubezpieczeniowe za daną osobę ubezpieczoną.

- Deklaracje rozliczeniową ZUS DRA – w której płatnik wykaże pełne rozliczenie składek i ewentualnie wypłaconych świadczeń – wszystkim ubezpieczonym. W raporcie korygującym, obok podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, należy też skorygować podstawę wymiaru składki na ubezpieczenie zdrowotne. W poprzednim raporcie została ona bowiem niesłusznie pomniejszona o potrącone ze środków pracownika zawyżone składki na ubezpieczenia emerytalne i rentowe.

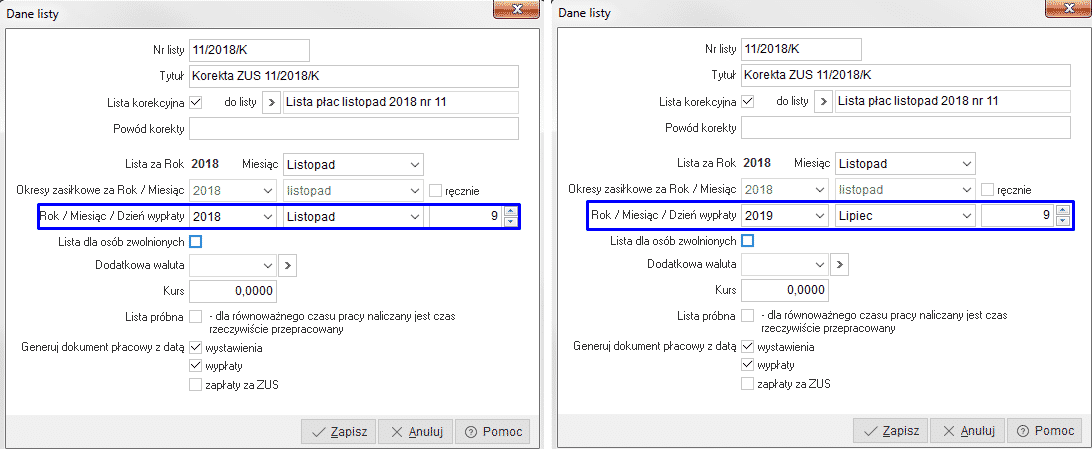

W takiej sytuacji w systemie należy stworzyć listę płac korekcyjną w roku poprzednim z datą wypłaty listy głównej(korygowanej). System pozwala wybrać miesiąc wypłaty z okresu otwartego. Po przeliczeniu i zamknięciu listy korekcyjnej użytkownik powinien stworzyć dokumenty i przesłać je do ZUS-u. W następnym kroku operator może otworzyć listę płac korekcyjną i zmienić datę wypłaty zgodnie z datą, z jaką podana lista ma być przesłana do księgowości.

Pracodawca, który nadpłacił za pracownika składki na ubezpieczenia emerytalne i rentowe ponad roczny limit podstawy ich wymiaru, w każdym przypadku ma obowiązek zwrócić mu nienależnie potrącone z jego wynagrodzenia składki na te ubezpieczenia. Kwota przelewu wynikającego z nadpłaty składek każdorazowo stanowi przychód ze stosunku pracy w związku z czym podlega ona opodatkowaniu.

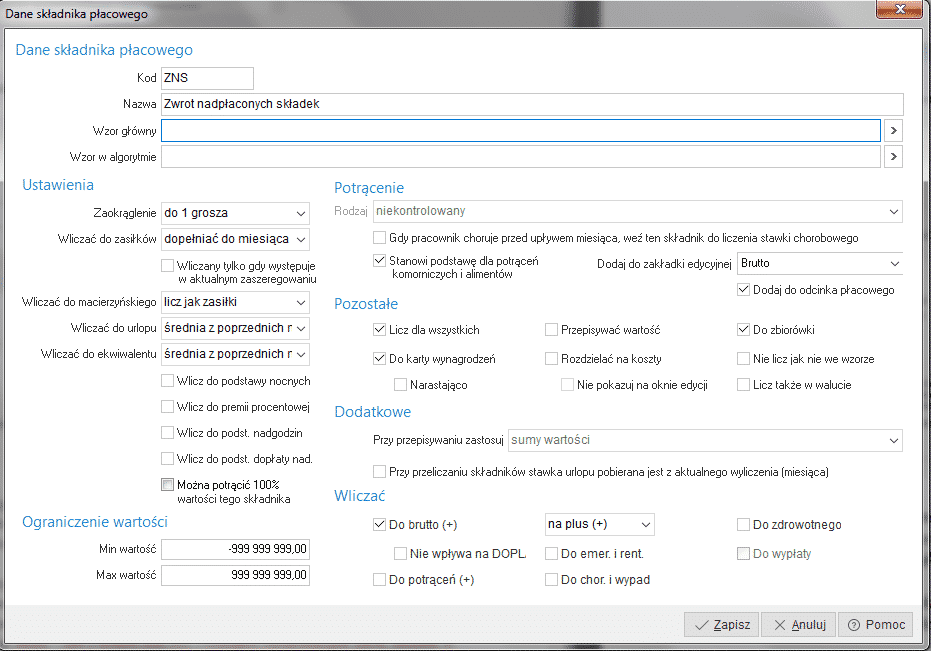

Po ponownym otwarciu na powstałej korekcie listy płac należy zdefiniować nowy składnik płacowy „Zwrot nadpłaconych składek” od którego zostanie naliczony podatek. Dodatkowo o kwotę nie dopłaconej uprzednio składki na ubezpieczenie zdrowotne zmniejsza się zaliczkę na podatek dochodowy pracownika w związku z czym należy wymusić zaliczkę.

Uwaga!

Przychód z tytułu zwrotu składek na ubezpieczenia emerytalne i rentowe powstaje w miesiącu otrzymania przez pracownika nienależnie pobranych składek na przedmiotowe ubezpieczenia. Pracownikowi należy przekazać PIT 11.