Od 1 stycznia 2009 r. obowiązują nowe zasady opodatkowania ryczałtem małych kwot otrzymywanych z tytułu działalności wykonywanej osobiście. Oznacza to, że jeśli pracodawca posiada pracownika wyłącznie na umowie zlecenie (brak innych angaży), a jego podstawa opodatkowania nie przekroczy 200 zł, wówczas zaliczka na podatek liczona jest tylko od kwoty zlecenia.

Limit 200 zł kwoty zlecenia należy wybrać w menu System → Stałe płacowe → Zlecenia → Kwota ryczałtu (nie ma konieczności wykonywania zmian w zaszeregowaniu pracownika).

Aby dane były pobierane do PIT-8A (deklaracja o zryczałtowanym podatku dochodowym) oraz do PIT-8AR (deklaracja roczna o zryczałtowanym podatku dochodowym), należy odpowiednio ustawić wzory w definicji tych deklaracji.

PIT-8A

W menu System → Definicja list → ikona Definicje pól kwotowych dla formularzy należy wstawić definicję PIT-8A oraz jego wersję.

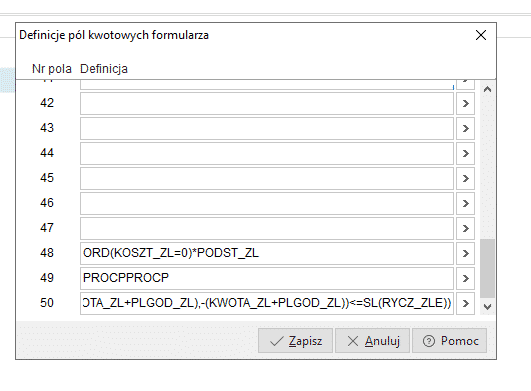

Następnie należy wstawić odpowiednie wzory w pola, do których kwoty mają być pobierane z list płac. Przykładowe wzory do Innych należności (pkt. 13 poz. 48, 49, 50):

- Nr pola 48 – definicja: „ORD(KOSZT_ZL=0)*PODST_ZL” (podstawa podatku – zlecenia) – zwraca kwotę podstawy obliczenia (podatku).

- Nr pola 49 – definicja: „PROCP” (procent podatku) – zwraca stawkę podatku (%).

- Nr pola 50 – definicja: PODAT_ZL*ORD(MAX(KOSZT_ZL,-KOSZT_ZL)+MAX(ZUSBR,-ZUSBR)=0)*ORD(MAX((KWOTA_ZL+PLGOD_ZL),-(KWOTA_ZL+PLGOD_ZL))<=SL(RYCZ_ZLE))” – zwraca kwotę zryczałtowanego podatku.

UWAGA

Podane kody składników muszą występować na definicji list płac dla umów zleceń (umów o dzieło).

PIT-8AR

W menu System → Definicje list → ikona Definicje pitów wybieramy definicję PIT-8AR oraz jego wersję. Następnie wstawiamy odpowiednie wzory w pola, do których kwoty mają być pobierane z list płac.

W tym przykładzie będzie uzupełniona część C poz. 6 Należności z tytułu, o którym mowa w art. 13 pkt 2 i 5-9 ustawy z umów zawartych z osobą niebędącą pracownikiem płatnika (art. 30 ust. 1 pkt 5a ustawy) . Aby kwota zryczałtowanego podatku była wykazywana w tym polu, wówczas na definicji deklaracji PIT-8AR w poz. 69, należy wstawić wzór:

„PODAT_ZL*ORD(MAX(KOSZT_ZL,-KOSZT_ZL)+MAX(ZUSBR,-ZUSBR)=0)*ORD(MAX((KWOTA_ZL+PLGOD_ZL),-(KWOTA_ZL+PLGOD_ZL))<=SL(RYCZ_ZLE))”

PIT-4

Pit-4 wykazuje również kwoty podatku zryczałtowanego w części C poz. 50 (kwota pobranych zaliczek na podatek dochodowy od wypłat z tytułu działalności określonej w art. 13 pkt 2 i 4-9 oraz art. 18 ustawy, o których mowa w art. 42 ust.1 ustawy 1).

Aby podatek zryczałtowany nie był wykazywany w tej deklaracji, należy wejść w menu System → Definicje list → ikona Definicje pitów → PIT-4 (wybrać wersję) i w polu 50 wpisać definicję:

„PODAT_ZL*ORD(MAX(KOSZT_ZL,-KOSZT_ZL)+MAX(ZUSBR,-ZUSBR)=0)*ORD(MAX((KWOTA_ZL+PLGOD_ZL),-(KWOTA_ZL+PLGOD_ZL))>SL(RYCZ_ZLE))+PODAT_ZL*ORD(MAX(KOSZT_ZL,-KOSZT_ZL)+MAX(ZUSBR,-ZUSBR)>0)+PODAT_PA*ORD(KOSZT_PA>0)+ART_PODAT”.

Modyfikacja definicji PIT-4R nie jest konieczna.