Wysokość składki zdrowotnej w przypadku niskiego wynagrodzenia limitowana jest do wysokości hipotetycznej zaliczki na podatek (składnika płacowego Podatek naliczony), obliczanej wg przepisów obowiązujących na dzień 31.12.2021. Oznacza to, że przy niskim wynagrodzeniu należy obliczyć hipotetyczną zaliczkę na podatek stosując zasady naliczania płac z dnia 31.12.2021 r. i obniżyć kwotę składki zdrowotnej do wysokości tej zaliczki.

Poniżej przykłady wyliczeń wynagrodzeń z rozróżnieniem na warianty obejmujące oświadczenie PIT-2 oraz korzystanie ze zwolnienia z podatku.

1. Złożone oświadczenie PIT-2

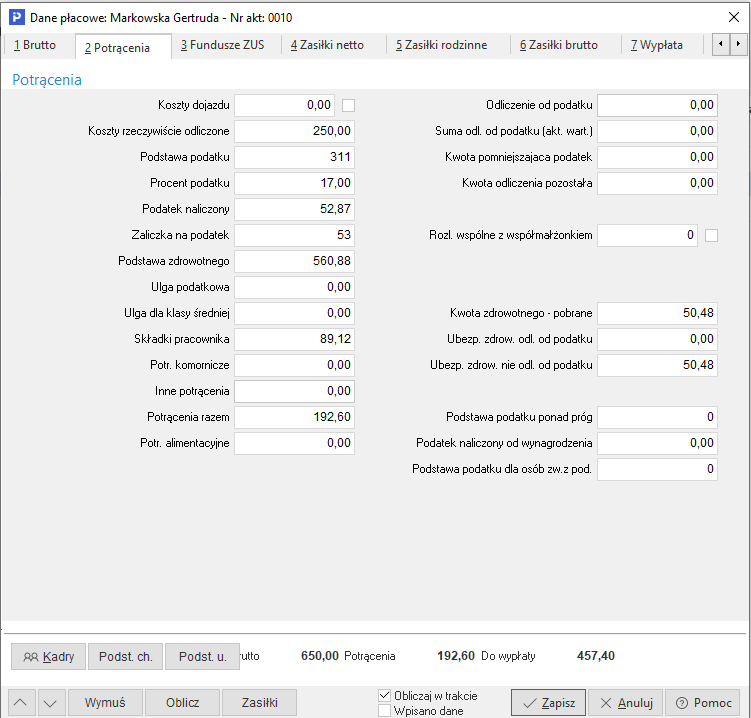

Przykład wyliczenia wynagrodzenia, dla pracownika, który złożył oświadczenie PIT-2, wyliczenia te są takie same dla osób które ukończyły 26 r. ż. jak i osób podlegających zwolnieniu z podatku.

Przykład wynagrodzenia w systemie Prestiż:

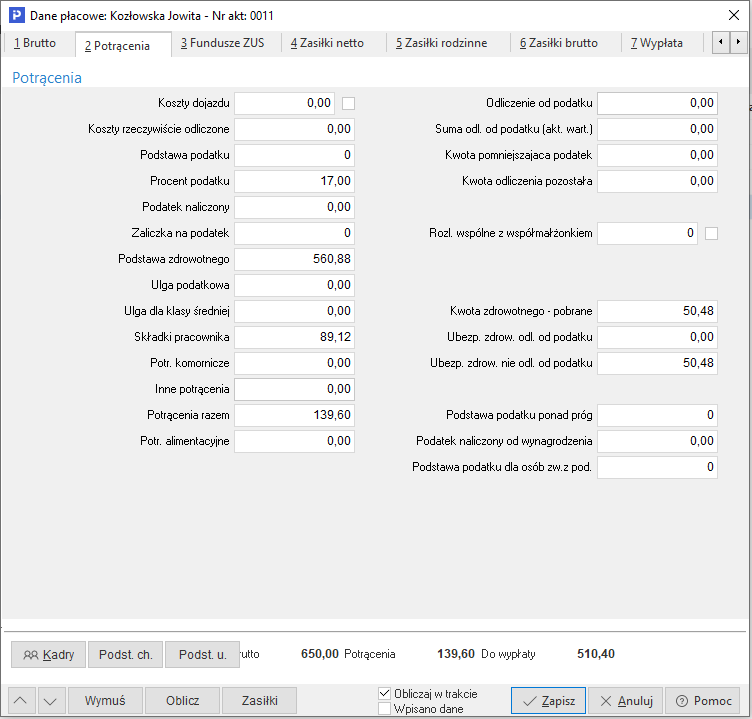

2. Brak oświadczenia PIT-2 i ukończony 26 r.ż.

Przykład wynagrodzenia w systemie Prestiż:

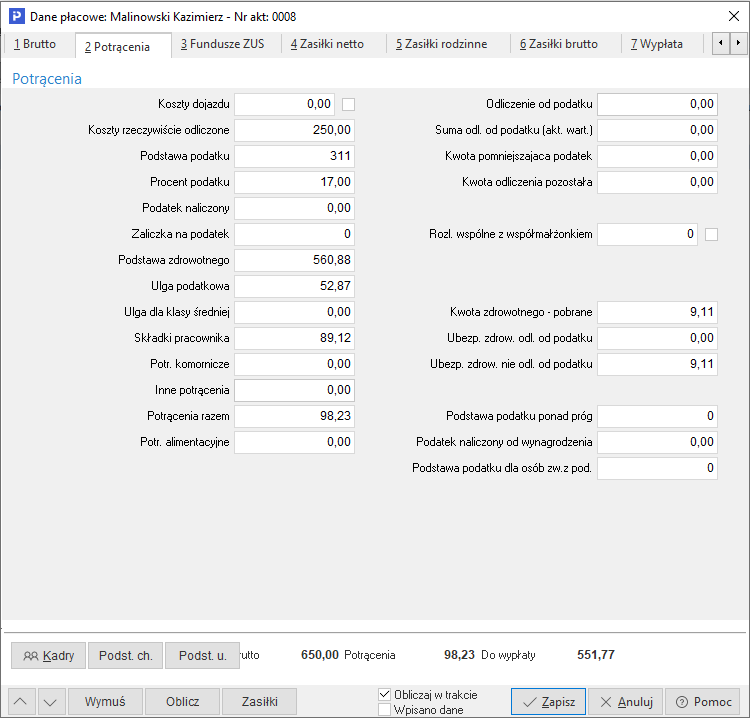

3. Brak PIT-2 i nie ukończone 26 r.ż.

Przykład wynagrodzenia w systemie Prestiż: