Wstęp

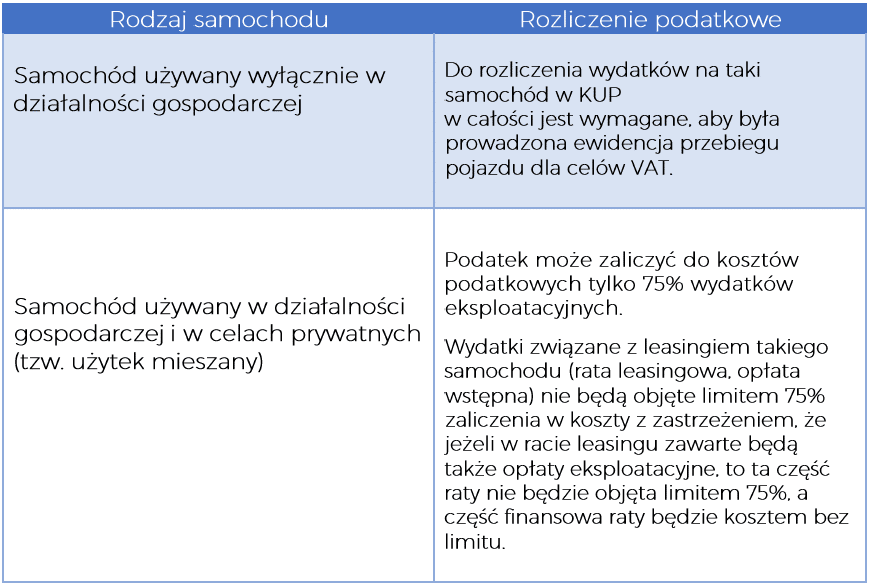

Od 2019 r. w przypadku aut wykorzystywanych zarówno do celów służbowych, jak i prywatnych można odliczyć tylko 75% wydatków związanych z użytkowaniem pojazdu.

Słownik samochodów służbowych

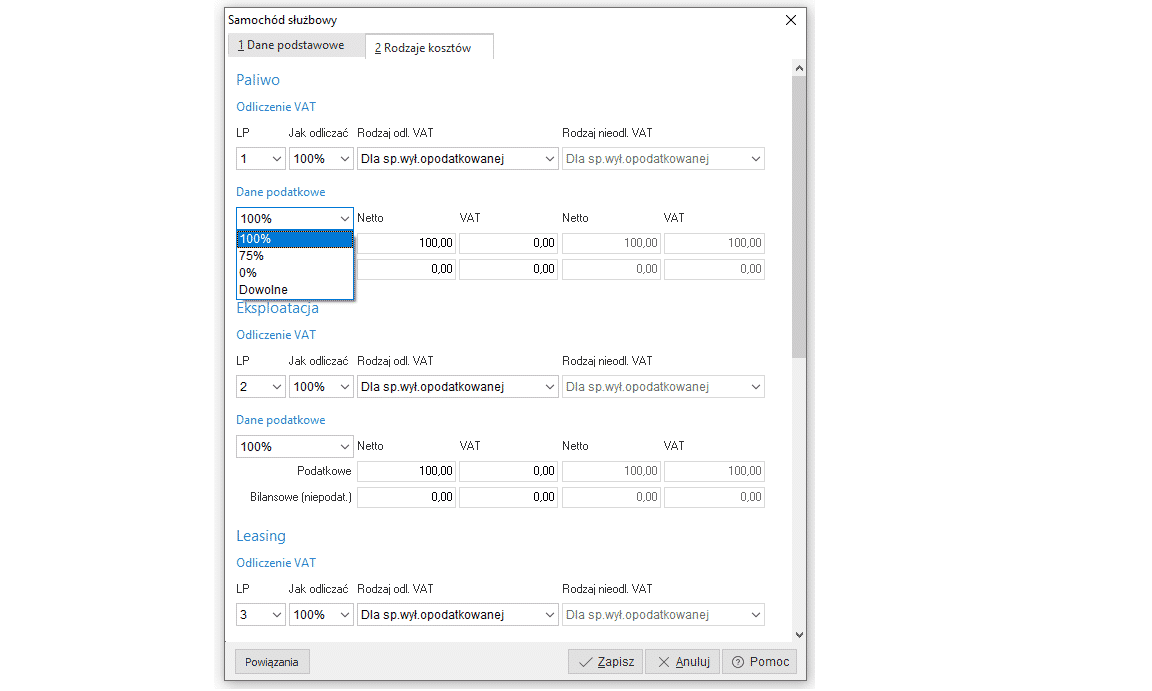

W związku ze zmianami w przepisach, w słownikach samochodów służbowych (Słowniki -> Samochody służbowe) dla każdego rodzaju kosztów wprowadzono nowe sekcje:

- „Odliczanie VAT” – sekcja, w której określa się parametry umożliwiające prawidłowe procentowe odliczenie VAT dla rodzaju odliczonego i nieodliczonego VAT

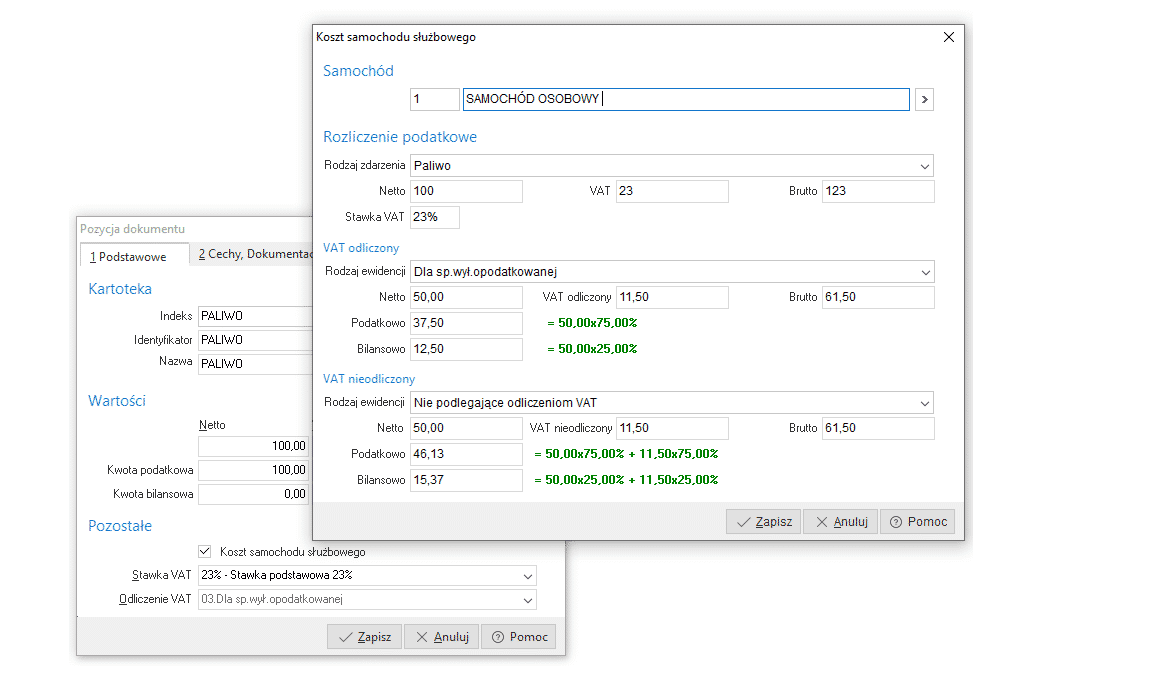

- „Dane podatkowe” – sekcja, w której określa się parametry umożliwiające prawidłowe wyliczenie kwot dla podatku dochodowego. Użytkownik do wyboru ma 4 możliwości: 100%, 75%, 0% oraz Dowolne. W przypadku samochodu wykorzystywanego zarówno do celów służbowych, jak i prywatnych po wybraniu 75% w sekcjach Netto i VAT system pokazuje jaki procent danej kwoty zostanie wyliczony do wartości podatkowej oraz bilansowej (nieopodatkowanej). Gdy zostanie wybrany wariant „Dowolne” pola procentowe są do edycji, w pozostałych przypadkach wartości są narzucone przez program

Definicja dokumentu

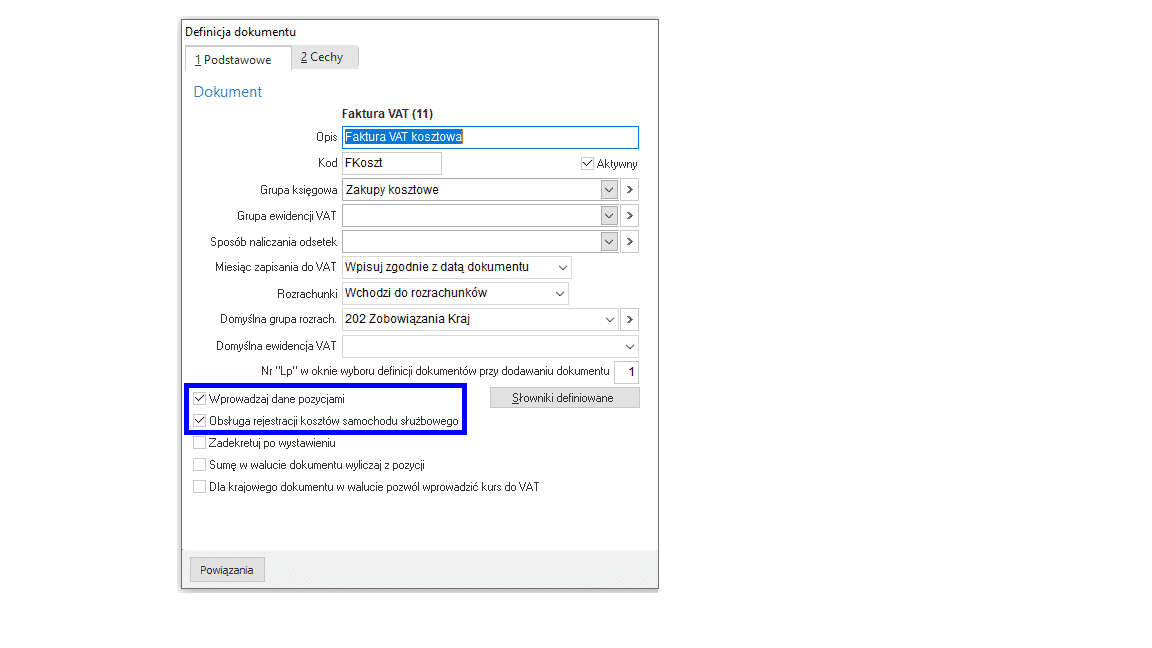

Na definicji dokumentu (Słowniki -> Definicje dokumentów), na którym będziemy wprowadzać koszty samochodu służbowego należy zaznaczyć dwie opcje:

- Wprowadzaj dane pozycjami

- Obsługa rejestracji kosztów samochodu służbowego

Dokument kosztowy

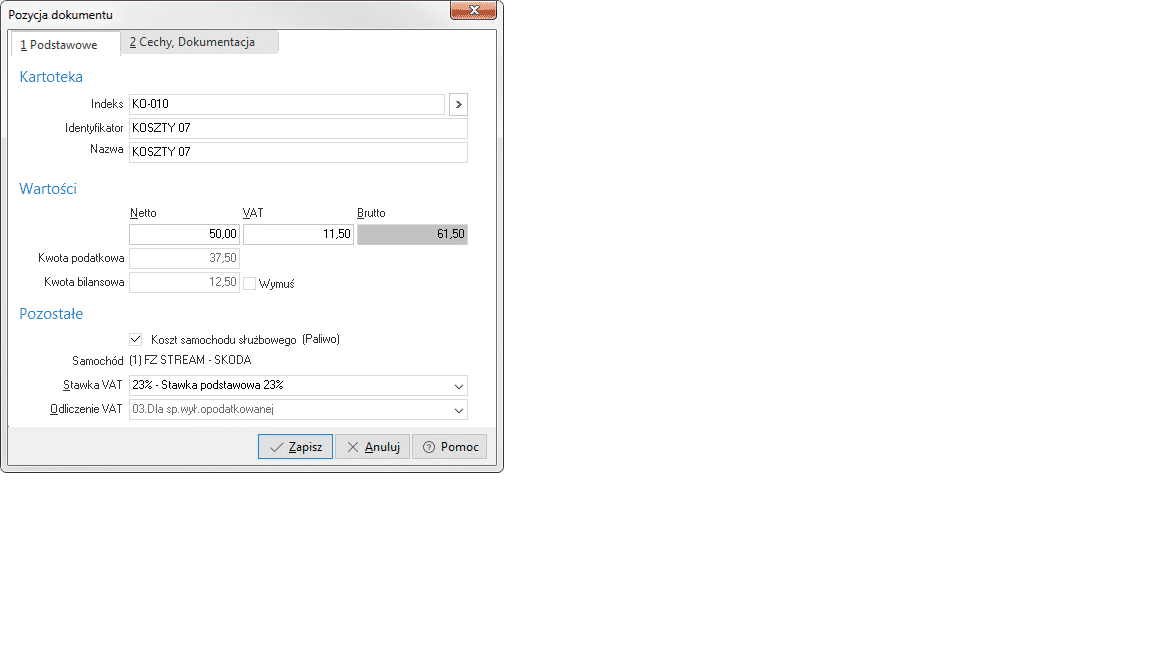

W dokumencie zakupu (Dokumenty -> Rejestracja zakupu), w oknie pozycji dokumentu, dodano pola „Kwota podatkowa” oraz „Kwota bilansowa”. Domyślnie kwota netto pozycji przepisywana jest w pole kwota podatkowa. Jeżeli użytkownik potrzebuje zapis innych kwot może użyć opcji „Wymuś”. Pola te są niedostępne gdy do pozycji został podpięty samochód. Przy ewidencji samochodu służbowego są one automatycznie wyliczane wg parametrów podanych w słowniku samochodów.

Dotychczasowe okno „Koszt samochodu służbowego” rozbudowano o pola:

- Brutto

- Podatkowo

- Bilansowo

Sposób wyliczeń pól jest wyświetlony na zielono

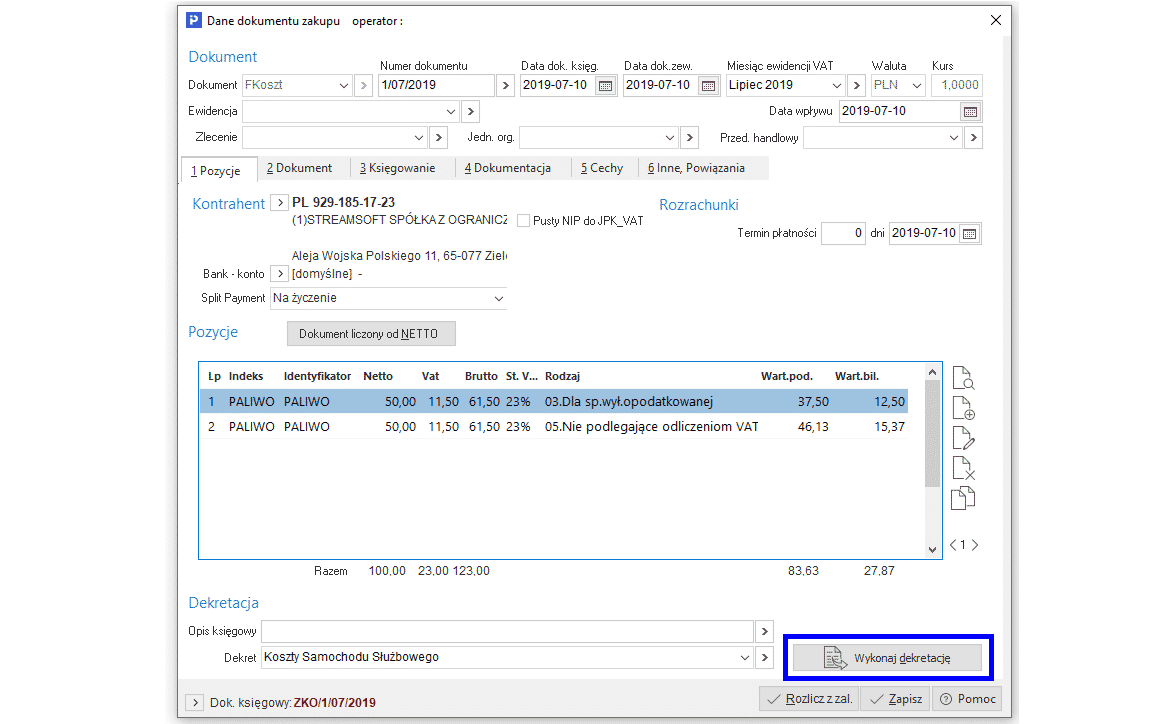

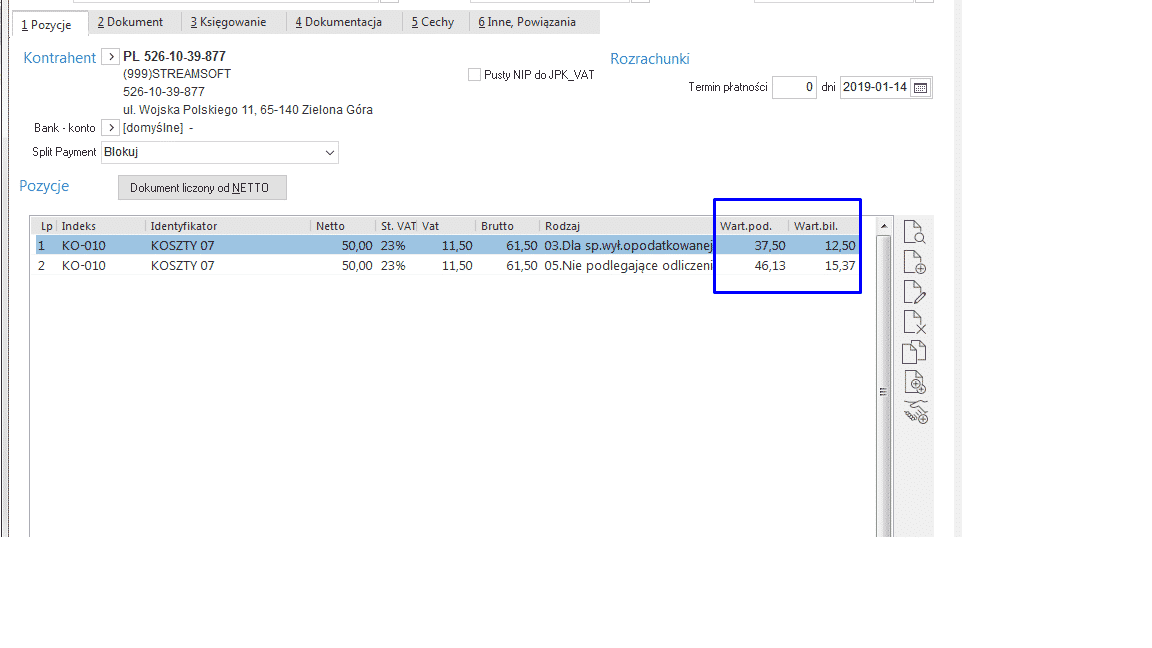

Wartość podatkowa i bilansowa są widoczne na dokumencie w nowo dodanych kolumnach „Wart.pod.”, „Wart.bil.”:

Dekretacja

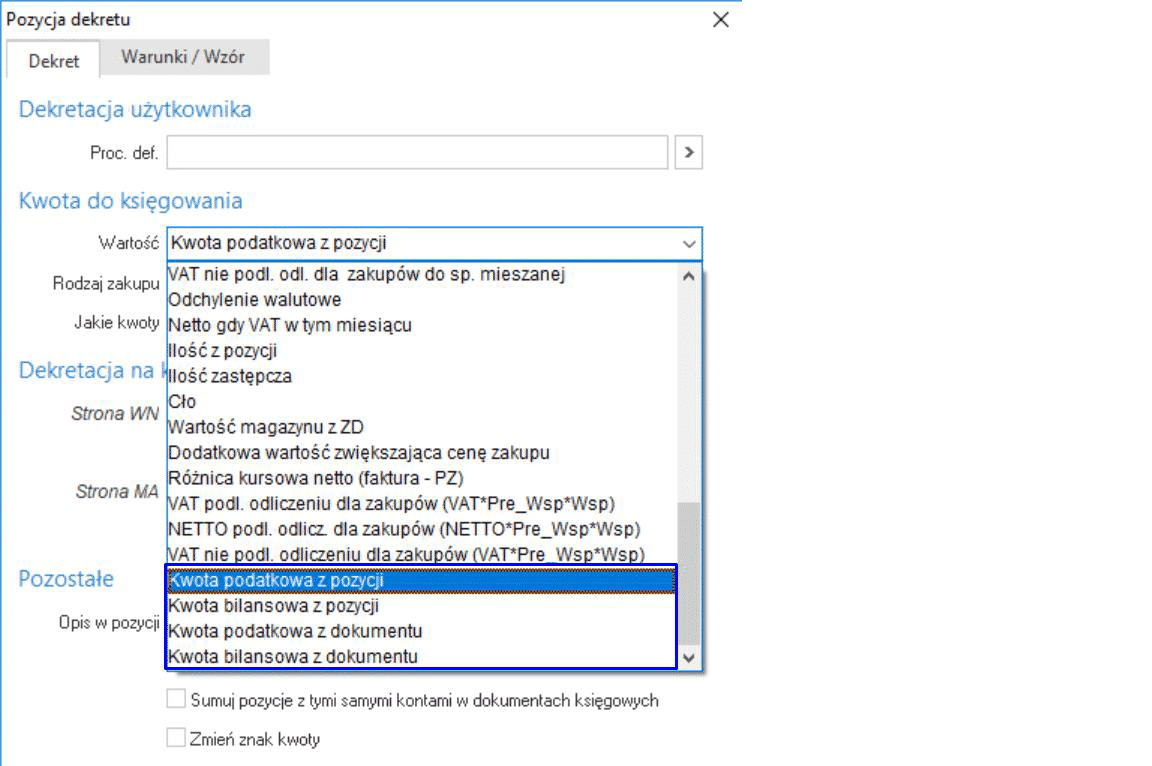

Na pozycji dekretu dla zakupu dodano następujące zmienne:

- Kwota podatkowa z pozycji,

- Kwota bilansowa z pozycji,

- Kwota podatkowa z dokumentu,

- Kwota bilansowa z dokumentu.

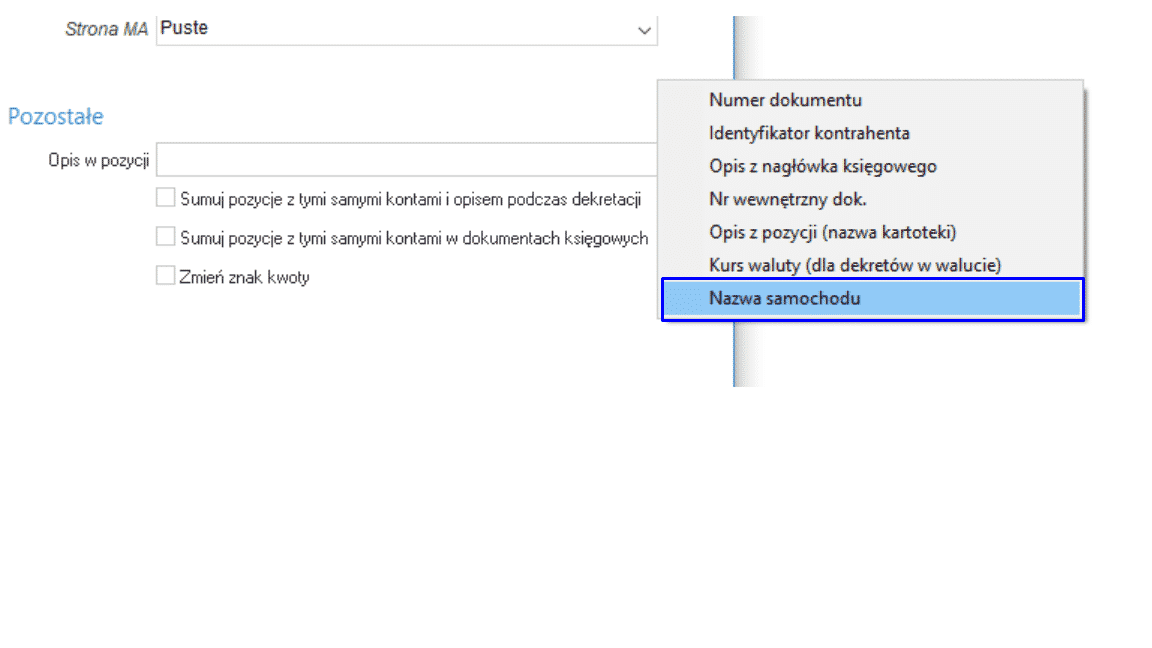

Dodatkowo dodano możliwość wyciągnięcia nazwy samochodu z pozycji do opisu księgowego – zmienna „Nazwa samochodu”.

Przykład:

W Styczniu 2019 Przedsiębiorca poniósł wydatki związane z samochodem. Wydatki dotyczą kosztów Paliwa w kwocie 100 zł netto.

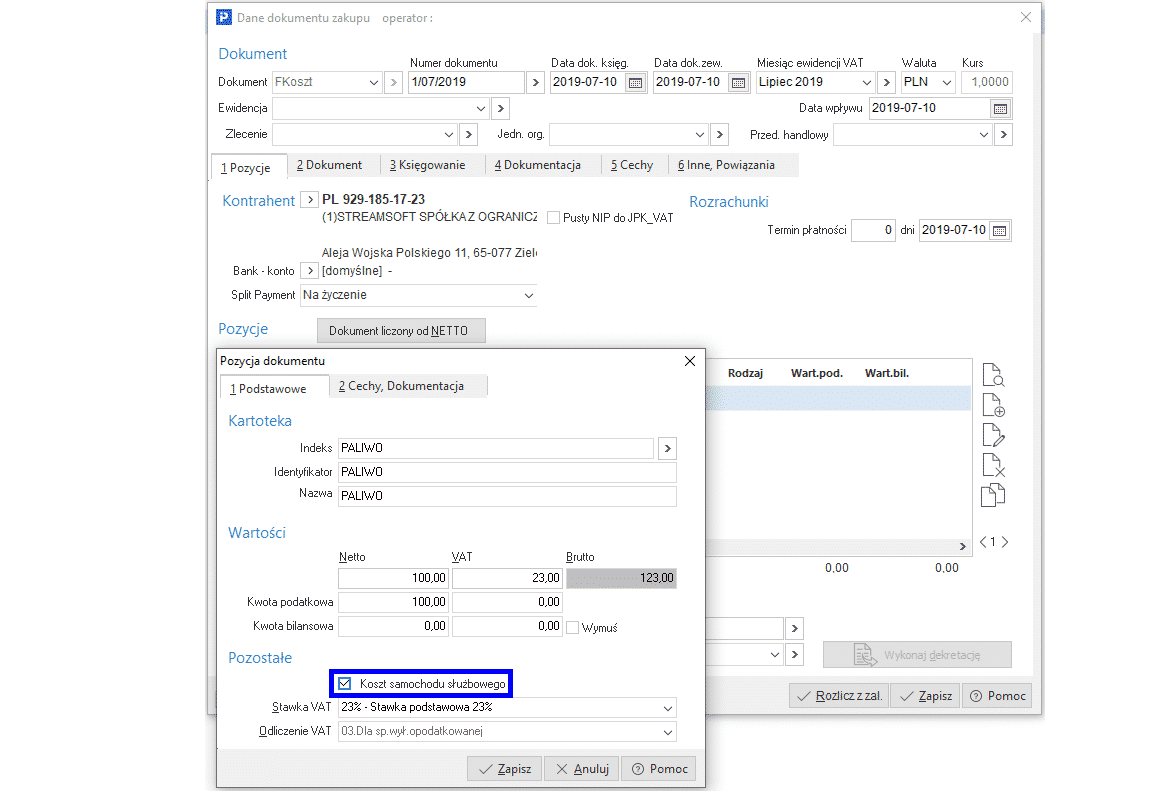

W systemie Streamsoft Prestiż w module Finanse i Księgowość dodajemy dokument zakupu a następnie po wybraniu kartoteki kosztowej wprowadzamy koszt. W kolejnym kroku zaznaczamy opcję: „Koszt samochodu służbowego”.

Po wybraniu opcji system wyświetli okno słownika samochodów na którym należy wskazać odpowiedni do poniesionego kosztu.

Po zapisaniu program przedstawi dokument z pozycjami oraz wartościami przeliczonymi wg ustawień na wybranym ze słownika samochodzie. Widoczna będzie kolumna z wartością podatkową oraz wartością bilansową. Ostatnią czynnością będzie zadekretowanie dokumentu.