Data aktualizacji: 06.12.2024

W przypadku, gdy wartość zakupu środka trwałego ulega zmianie poprzez uzyskanie dofinansowania lub dotacji, należy taką zmianę uwzględnić w ewidencji środka trwałego. W tym celu można wykorzystać dokument LTM – Likwidacja częściowa środka trwałego.

Dofinansowanie nie powoduje zmian wartości nabycia środka, jednak od momentu otrzymania dotacji ma wpływ na wysokość odpisów miesięcznych i kwotę, od której są liczone. Wprowadzenie dokumentu LTM służy więc poprawnemu naliczaniu amortyzacji.

Poniżej prezentujemy przykładowy sposób rozwiązania tego zagadnienia.

W tekście znajdziesz:

Wystawienie dokumentu LTM

Sposób wprowadzenia dokumentu oraz jego działanie w systemie zostanie przedstawione na przykładzie środka trwałego o numerze N04.

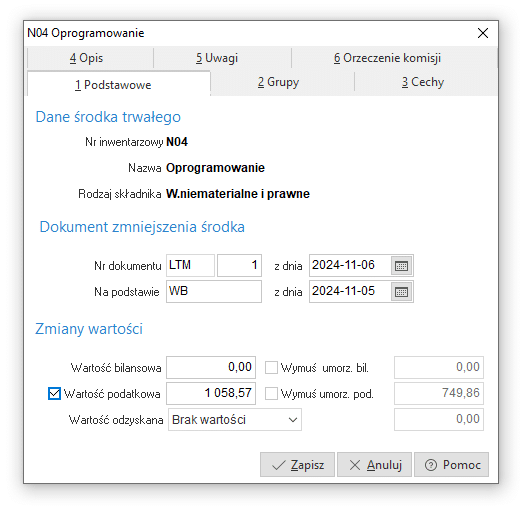

Na środek trwały o wartości początkowej i bilansowej 2355,00 zł zostało przyznane dofinansowanie w wysokości 44,95% wartości, tj. 1058,57 zł. Dofinansowanie to zostało przyznane w listopadzie 2024 r., natomiast środek został przyjęty do ewidencji w czerwcu 2023 r.

Kwota dotacji powinna zatem zostać uwzględniona od listopada, w zależności od ustawienia w danych środka trwałego, umorzenie (kwota dofinansowania) będzie naliczane w tym samym miesiącu lub miesiącu następnym.

Wystawienie dokumentu:

W menu Środki Trwałe → Dokumenty środków trwałych → Dodaj (F3) → należy wybrać dokument Likwidacja częściowa (LTM)

W oknie dokumentu w polu Wartość podatkowa należy wprowadzić kwotę otrzymanej dotacji:

Na przykładowym środku trwałym umorzenie podatkowe (amortyzacja podatkowa) liczone będzie od kwoty 1296,43 zł (stanowiącej 55,05% wartości nabycia środka), a miesięczny odpis wynosić będzie 54,02 zł. Z kolei wartość niepodatkowa (NKUP), a więc tylko bilansowa będzie wynosiła 1058,57 zł (44,95%), miesięczny odpis od tej kwoty wynosić będzie 44,11 zł.

Wprowadzenie wartości podatkowej możliwe jest po zaznaczeniu znacznika obok nazwy. Program automatycznie i proporcjonalnie obliczy wartość umorzenia. W przypadku konieczności wprowadzenia innej wartości niż ta wyliczona przez program, należy zaznaczyć pole Wymuś umorz. pod. i wprowadzić wartość. Po zapisaniu dokumentu wyświetlony zostanie komunikat informujący, że ostateczna wartość umorzenia ulegnie zmianie podczas zamykania miesiąca i naliczania amortyzacji oraz zapytanie o wymuszenie tej wartości.

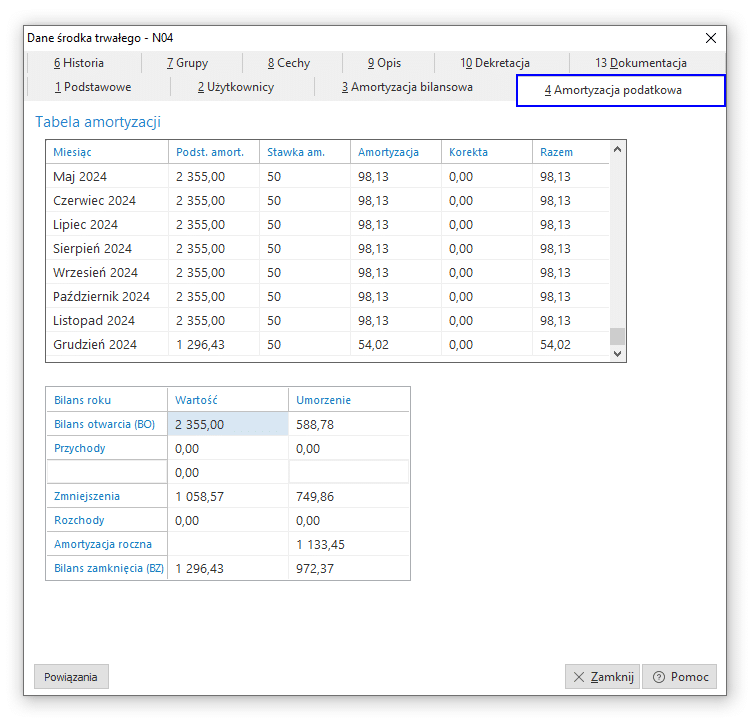

Po zamknięciu miesiąca i naliczeniu amortyzacji program naliczy umorzenie podatkowe od kwoty zmniejszonej o wartość dotacji:

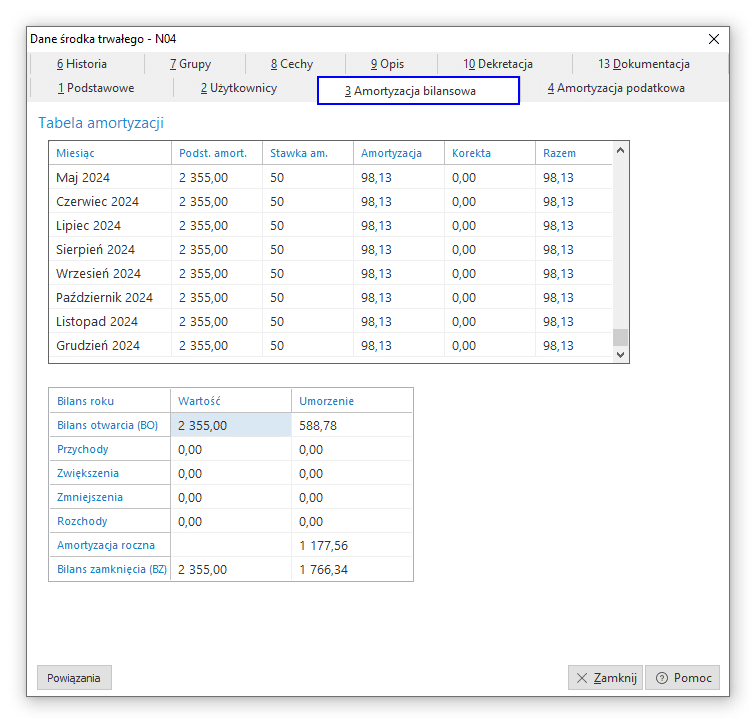

Umorzenie bilansowe w tym wypadku nie ulega zmianie, ponieważ nie zmieniła się kwota zapłaty za zakup środka trwałego, dotacja nie wpłynęła również na stawkę amortyzacji (środek nie amortyzuje się szybciej lub z opóźnieniem). Amortyzacja bilansowa mogłaby się zmienić w przypadku otrzymania korekty do faktury zakupu środka trwałego np. z powodu nienaliczenia rabatu.

Dekretacja operacji – dokumenty LTM oraz PK

Zastosowanie dokumentu LTM w opisywanym przypadku jest niestandardowym rozwiązaniem, mającym na celu ujęcie dotacji na karcie środka trwałego. Definicja tego dokumentu dedykowana jest do wprowadzania innego rodzaju zmian w umorzeniach. W tym przypadku służy zmniejszeniu wartości, od której naliczana będzie amortyzacja podatkowa (wynikająca z przepisów ustawy o podatku dochodowym).

W celu właściwego zaksięgowania kwot należy wyłączyć LTM z księgowania i wykonać polecenie księgowania na odpowiednie konta (lub wykonać ręczną dekretację dokumentu LTM).

Na podanym przykładzie należy zaksięgować kwotę otrzymanej dotacji 1058,57 zł. Kwota ta dotyczy umorzenia już naliczonego jak również kwoty przyszłych umorzeń.

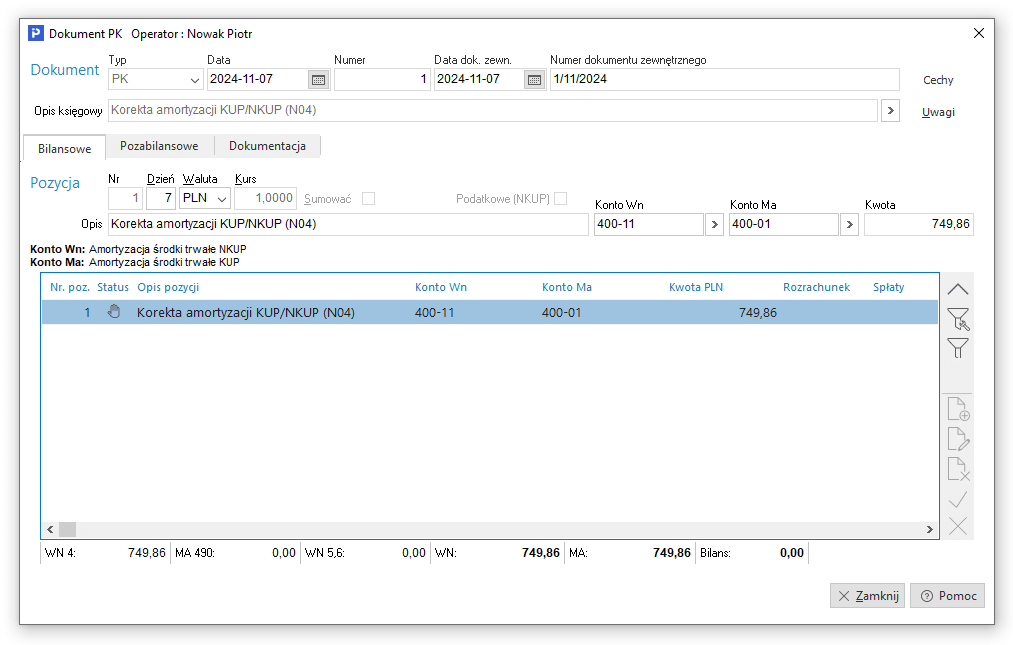

Przykładowy środek trwały został przyjęty w czerwcu 2023 i do listopada 2024 był amortyzowany w wysokości 98,13 zł miesięcznie (amortyzacja od następnego miesiąca po przyjęciu). Przez 17 miesięcy zatem naliczone zostało 1668,21 zł umorzenia (kwota ta jest kosztem uzyskania przychodu i podlegała odliczeniom od podatku), gdyby dotację otrzymano już w miesiącu przyjęcia środka trwałego to kwota umorzenia byłaby mniejsza. W związku z tym należy część (44,95 % dotacji) naliczonego już umorzenia przeksięgować z kont kosztowych z grupy 4 z kosztów uzyskania przychodu (KUP) na niepodlegające kosztom uzyskania przychodu (NKUP).

1668,21 x0,4495 = 749,86 zł

Wartość umorzenia należy przenieść z KUP na NKUP, ponieważ dotacje, czyli bezzwrotne środki na zakup środków trwałych, nie stanowią przychodu podlegającego opodatkowaniu.

Przeksięgowanie wartości umorzenia za okres naliczonej amortyzacji na konto pozostałych przychodów operacyjnych:

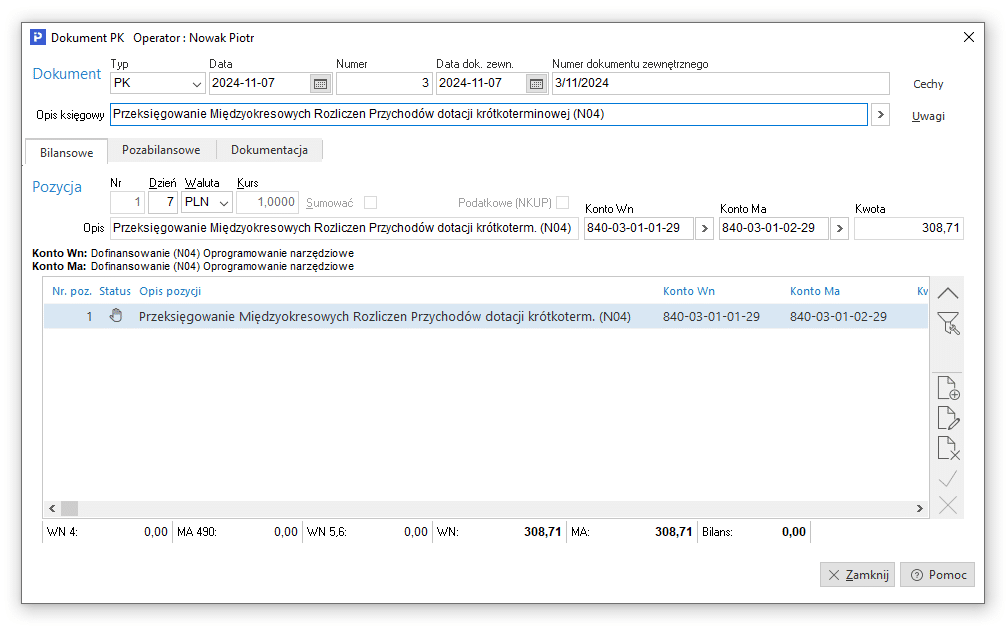

W osobnym PK wykonane zostało przeksięgowanie reszty kwoty dotacji: 1058,57 – 749,86 = 308,71 zł, na konto międzyokresowych rozliczeń przychodów. Na tym koncie „zawieszona” została pozostała część dotacji, ponieważ nie może być ona od razu przeksięgowana na konto przychodów. Kwota ta dotyczy przyszłych amortyzacji, które będą naliczone w kolejnych miesiącach, dlatego też odpowiednie wartości, powinny być co miesiąc przeksięgowywane, np. za pomocą utworzonego automatu (menu Automaty → Automatyczne polecenia księgowania lub Automaty → Międzyokresowe Rozliczenia Kosztów).

Podsumowanie

W przypadku księgowania otrzymanej dotacji na środek trwały, który jest już amortyzowany, należy:

- w module Środki Trwałe wystawić dokument LTM wprowadzając na nim wartość podatkową

- w module Finanse i Księgowość – np. za pomocą dokumentów PK przeksięgować część naliczonej amortyzacji w koszty niepodlegające kosztom uzyskania przychodu, a pozostałą część na konto Rozliczeń Międzyokresowych.