W systemach Streamsoft Pro i Streamsoft Prestiż wprowadzono rozwiązania ułatwiające proces rozliczenia delegacji i diet pracowników delegowanych w tym kierowców.

Od 2 lutego 2022r. weszły w życie przepisy dotyczące między innymi obliczania wynagrodzeń dla kierowców delegowanych do pracy w krajach UE. Przepisy te wprowadzają dla nich zmiany polegające na:

- likwidacji podróży służbowej

- nowych zasadach ustalania podstawy wymiaru podatku dochodowego i wymiaru składek na ubezpieczenie społeczne

- nowych zasadach ustalania przychodów wolnych od podatku dochodowego

Nowe przepisy zapewniają pracownikom delegowanym co najmniej takie same warunki zatrudnienia, jakie dla tego zawodu obowiązują w państwach, w których wykonują oni pracę.

Przepisy obowiązujące od 2 lutego 2022 r. dotyczą pracowników, których wynagrodzenie podlega opodatkowaniu oraz składkom na ubezpieczenia społeczne. W kontekście tych przepisów największą grupę pracowników delegowanych stanowią kierowcy w transporcie międzynarodowym.

Dodatkowo, ustawą z 28 lipca 2023 r. o delegowaniu kierowców w transporcie drogowym (Dz. U. 2023 poz. 1523) wprowadzone zostały zmiany dotyczące delegowania kierowców transportu międzynarodowego. Przepisy te obowiązują od 19 sierpnia 2023 r. i wprowadzają między innymi:

- Jednolite stawki diet wirtualnych

- Rozróżnienie w sposobie naliczania podstawy opodatkowania i ZUS dla pracowników oddelegowanych i kierowców transportu międzynarodowego

- Zmiany w obliczaniu podstawy podatku oraz składek na ubezpieczenia społeczne

- Zmiany w terminach wypłat wynagrodzeń dla kierowców

- Możliwość zwrotu kosztów korzystania z urządzeń sanitarnych

Podstawa wymiaru podatku dochodowego

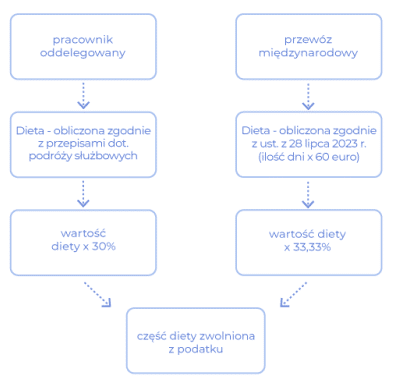

Do podstawy opodatkowania pracownika delegowanego uwzględniane są wszystkie przychody uzyskane za pracę wykonywaną na terenie Polski jak i zagranicą, pomniejszone o równowartość 30% (pracownicy oddelegowani) lub 1/3 diety (przewóz międzynarodowy). Wysokość i warunki ustalania diety dla pracowników oddelegowanych określone są w przepisach dot. podróży służbowych.

Na mocy przepisów ustawy z 28 lipca 2023 r. na potrzeby obliczania podstawy podatku dochodowego dla kierowców wykonujących przewozy międzynarodowe wprowadzona została stała stawka tzw. diety wirtualnej w wysokości 60 euro. W przypadku rozliczania czasu pracy i naliczania diet dla kierowców międzynarodowych, na rynku dostępne są dedykowane programy, które zgodnie z obowiązującymi przepisami ustawy ustalają wysokość diety pracownika z uwzględnieniem m.in. ilości czasu spędzonego w danym kraju, rodzajem wykonywanego transportu.

Systemy Streamsoft, po wprowadzeniu wartości diety, umożliwiają naliczenie składników płacowych dotyczących podatku dochodowego z uwzględnieniem części przychodów wolnej od podatku. W zależności od tego, czy wynagrodzenie dotyczy pracownika oddelegowanego czy kierowcy wykonującego przewóz międzynarodowy, kwota obniżająca podatek stanowi 30% lub 1/3 (33,33%) wartości diety.

Poniższy schemat przedstawia sposób obliczania części diety zwolnionej z podatku dla pracownika oddelegowane oraz kierowcy wykonującego przewóz międzynarodowy:

Podstawa wymiaru składek na ubezpieczenia społeczne

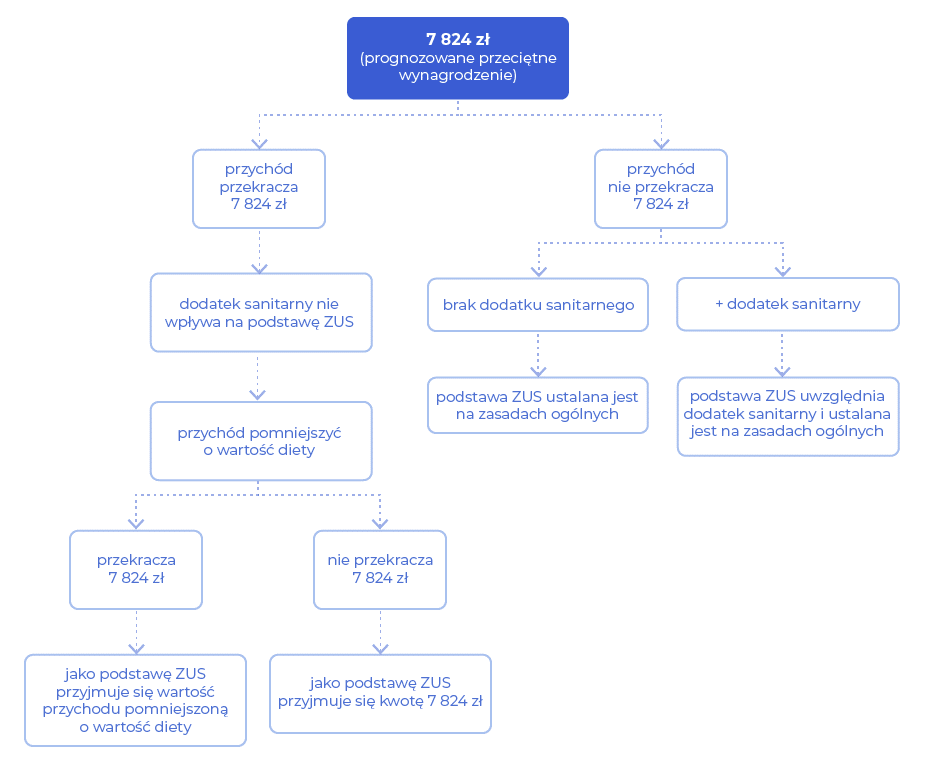

Przy ustalaniu podstawy wymiaru składek ZUS punktem odniesienia jest wartość prognozowanego przeciętnego wynagrodzenia na dany rok. W roku 2024 jego wysokość wynosi 7824 zł.

W zależności od tego, czy naliczane wynagrodzenie dotyczy pracownika oddelegowanego czy kierowcy w przewozie międzynarodowym, do obliczenia podstawy składek ZUS uwzględniana jest wysokość diet w różnej proporcji. W przypadku pracownika oddelegowanego wysokość diet ustalana jest na podstawie dotychczas obowiązujących przepisów. Do wyliczenia diet dla kierowcy należy zastosować przepisy ustawy z 28 lipca 2023 r o delegowaniu kierowców w transporcie międzynarodowym, gdzie ustalona została stała stawka w wysokości 60 euro.

W pierwszym kroku należy ustalić stosunek łącznych przychodów pracownika (bez diet) do prognozowanego przeciętnego wynagrodzenia. W przypadku gdy:

- przychody nie przekraczają – podstawa wymiaru składek ZUS ustalana jest na zasadach ogólnych

- przychody powiększone o wartość dodatku sanitarnego nie przekraczają – podstawa wymiaru składek ZUS uwzględnia dodatek sanitarny i jest ustalana na zasadach ogólnych

- przychody przekraczają:

- uzyskany łączny przychód należy pomniejszyć o kwotę diety

- następnie uzyskaną wartość należy porównać z kwotą prognozowanego przeciętnego wynagrodzenia na dany rok

- jeżeli wartość ta jest wyższa od prognozowanego przeciętnego wynagrodzenia to przyjmuje się ją jako podstawę składek ZUS

- jeżeli wartość przychodów jest niższa od prognozowanego przeciętnego wynagrodzenia to za podstawę przyjmuje się przeciętne wynagrodzenie obowiązujące w danym roku, np. w 2024 r. stanowi je kwota 7824 zł.

Nowe składniki płacowe

Z uwagi na odmienność sposobu wdrożenia algorytmów płacowych w firmach, do ustawienia prawidłowego naliczania nowych oraz powiązanych z nimi istniejących składników zalecane jest skorzystanie z usługi serwisowej specjalisty z modułu Kadry i Płace.

Dobrą praktyką jest przypisanie pracowników do osobnych grup płacowych i założenie osobnego algorytmu (dedykowanych dla rozliczenia pracowników delegowanych).

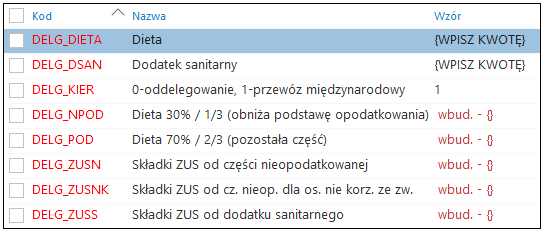

Nowe składniki, niezbędne do naliczenia podstawy składek na ubezpieczenia społeczne i podstawy opodatkowania:

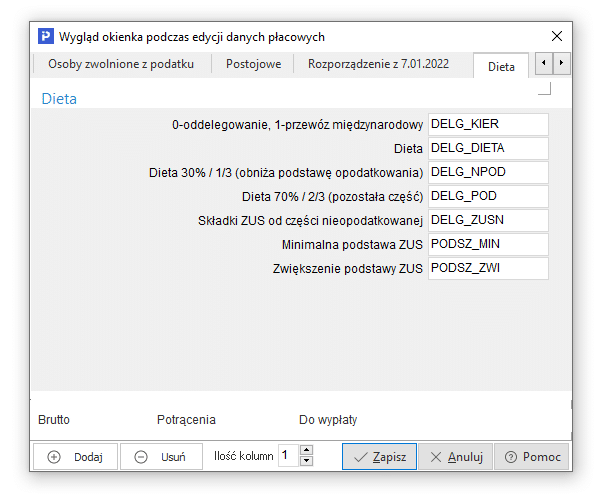

- Dieta (DELG_DIETA) – składnik prezentujący kwotę diety, jego wartość wpisywana jest ręcznie. Istnieje możliwość importu wartości składnika z pliku tekstowego wygenerowanego z programu dedykowanego do rozliczania czasu pracy kierowców. Szczegółowy opis funkcjonalności znajduje się w rozdziale Import wartości składnika DELG_DIETA z programu zewnętrznego

- 0-oddelegowanie, 1-przewóz międzynarodowy (DELG_KIER) – za pomocą składnika należy wskazać jedną z metod dla wykonywanych obliczeń: dla pracownika oddelegowanego lub kierowcy wykonującego międzynarodowe przewozy drogowe. Domyślnie pole posiada wartość 0, oznaczającą zastosowanie obliczeń dla pracowników oddelegowanych (metoda stosowana przed wprowadzeniem zmian przepisów od 19 sierpnia 2023 r.). Wartość tego składnika jest przepisywana na kolejne listy płac pracownika.

- Dodatek sanitarny (DELG_DSAN) – składnik prezentujący kwotę dodatku sanitarnego, czyli ustaloną w przedsiębiorstwie kwotę zwrotu kosztu korzystania z urządzeń sanitarnych dla kierowców w transporcie międzynarodowym. Jego wartość należy wprowadzić ręcznie. Składnik ten wpływa na wysokość podstawy składek na ubezpieczenia społeczne. Warunki uwzględniania składnika do wyliczeń podstawy ZUS opisane zostały w rozdziale Podstawa wymiaru składek na ubezpieczenia społeczne

W celu usprawnienia wyliczeń stawki zasiłku, od wersji systemu 11.0.358.76 i 11.3.361.34, dodany został składnik:

- Wyliczona podstawa zasiłku PODST_ZASI – umożliwia on obliczenie stawki zasiłku uwzględniając podstawy zasiłku wyliczone na wcześniejszych listach płac, zamiast standardowych składników płacowych wchodzących do stawki zasiłku. W przypadku konieczności użycia składnika należy dodać go ręcznie do algorytmu płacowego. Domyślnie wartość tego składnika wpisywana jest ręcznie, w celu bieżącego naliczania jego wartości należy zastosować własny wzór, np. Podstawa ZUS (PODSZ). Podczas obliczania stawki zasiłku w każdym miesiącu w pierwszej kolejności uwzględniana jest wartość składnika PODST_ZASI w wysokości naliczonej na liście płac. W przypadku braku tej wartości uwzględniane są, według dotychczasowej metody, składniki płacowe zdefiniowane jako wchodzące do stawki zasiłku.

UWAGA! Od wersji 15.0.367.52 przy obliczaniu stawki zasiłku chorobowego system weryfikuje, czy w zadanym okresie rozliczeniowym występuje składnik Dieta i jeśli posiada on wartość to do wyliczeń stawki uwzględniana jest Wyliczana stawka zasiłku (PODST_ZASI). W przypadku braku naliczenia Diety w badanym okresie, stawka wyliczana jest ze standardowych składników.

Składniki techniczne:

- Dieta 30% / 1/3 (obniża podstawę opodatkowania) (DELG_NPOD) – prezentuje wyliczoną część diety niepodlegającej opodatkowaniu. Pole wyliczane jest na podstawie składnika DELG_DIETA, a zastosowanie odpowiedniej proporcji 30% lub 1/3 uzależnione jest od wartości składnika DELG_KIER. Wolna od podatku dochodowego jest część przychodów w kwocie odpowiadającej 30 % wartości diet w przypadku pracowników oddelegowanych i 1/3 w przypadku rozliczania przewozu międzynarodowego.

W przypadku pracowników wykonujących przewozy międzynarodowe system oblicza wartość składnika DELG_NPOD dzieląc kwotę diety przez 3 (DELG_DIETA / 3). - Dieta 70% / 2/3 (pozostała część) (DELG_POD) – prezentuje wyliczoną wartość części diety podlegającej opodatkowaniu. Pole to jest wyliczane na podstawie składników DELG_DIETA i DELG_NPOD, a zastosowanie odpowiedniej proporcji 70% lub 2/3 uzależnione jest od wartości składnika DELG_KIER

- Składki ZUS od części nieopodatkowanej (DELG_ZUSN) – prezentuje wyliczoną wartość składki ZUS na potrzeby wyliczenia prawidłowej podstawy podatku. Wartość wyliczana jest wg wzoru: SKPRA-(BRUTT-DELG_POD)*13,71%

- Składki ZUS od cz. nieop. dla os. nie korz. ze zw. (DELG_ZUSNK) – prezentuje wyliczoną wartość składki ZUS od części nieopodatkowanej, dla osób nie korzystających ze zwolnienia z podatku dochodowego (nie jest stosowana jedna z ulg: dla młodych, dla seniorów, rodzin 4+, powracających do kraju).

- Składki ZUS od dodatku sanitarnego (DELG_ZUSS) – prezentuje wyliczoną wartość składki ZUS od kwoty dodatku sanitarnego. Wyliczanie składnika uzależnione jest od wysokości przychodu pracownika – jeśli jest on wyższy niż Prognozowane przeciętne miesięczne wynagrodzenie brutto w gospodarce narodowej (PROG_WY), to wartość składnika Dodatek sanitarny (DELG_DSAN) podlega oskładkowaniu.

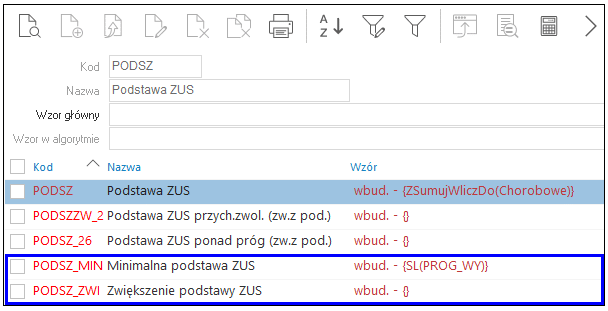

- Minimalna podstawa ZUS (PODSZ_MIN) – wartość składnika jest pobierana ze stałej płacowej Prognozowane przeciętne miesięczne wynagrodzenie brutto w gospodarce narodowej (PROG_WY) Przepisy określają kwotę podstawy wymiaru składek na ubezpieczenia społeczne, do której należy odnieść się przy ustalaniu wartości składki, w roku 2024 wynosi ona 7824 zł.

- Zwiększenie podstawy ZUS (PODSZ_ZWI) – w przypadku limitowania podstawy ZUS składnik ten prezentuje wartość zwiększenia podstawy składek ZUS do minimalnej zadanej wartości. Oznacza to, że wartość tego pola jest różnicą między minimalną podstawą ZUS określoną przepisami a podstawą ZUS wynikającą z wynagrodzenia. Pole to jest wykorzystywane przy obliczaniu podstawy podatku dochodowego, w przypadku wykonania więcej niż jednej listy płac z tym samym miesiącem wypłaty.

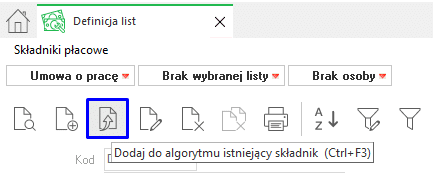

Powyższe składniki należy dodać do algorytmów płacowych. Można to wykonać w oknie Definicja list za pomocą opcji Dodaj do algorytmu istniejący składnik (Ctrl + F3), gdzie z listy należy dodać odpowiednie składniki.

Przykłady naliczenia wynagrodzeń dla pracowników delegowanych znajdują się w osobnej instrukcji, dostępnej w poniższym linku: https://portalklienta.streamsoft.pl/faq/przyklady-rozliczenia-wynagrodzen-pracownikow-delegowanych-w-systemie-streamsoft/

Import wartości składnika DELG_DIETA z programu zewnętrznego

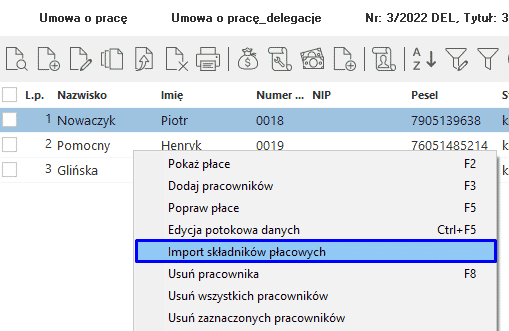

Systemy Streamsoft umożliwiają import składników płacowych z pliku tekstowego wygenerowanego w zewnętrznym programie (np. dedykowanym do naliczania diet i rozliczania czasu pracy kierowców). Opcja dostępna jest w menu podręcznym w oknie listy płac:

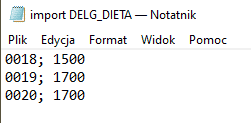

Importowany plik tekstowy musi zawierać dane identyfikujące pracownika (np. nr akt) i wartość importowanego składnika, przykładowy plik:

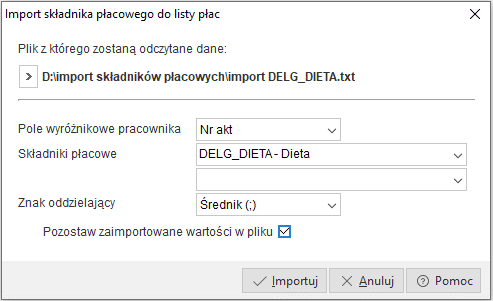

W oknie ustawień importu należy wskazać:

- Plik z którego zostaną odczytane dane – należy wskazac ścieżkę do importowanego pliku

- Pole wyróżnikowe pracownika – wartość w kolumnie, po której system Streamsoft zidentyfikuje pracownika. Możliwy jest wybór nr RCP, nr księgowego, nr akt lub PESEL

- Składniki płacowe – możliwy jest import maksymalnie 2 składników płacowych. W przypadku importu składnika dotyczącego wysokości diet należy wskazać składnik DELG_DIETA

- Znak oddzielający – znak stosowany w pliku do importu służący do rozdzielenia poszczególnych kolumn z wartościami. Domyślnie ustawiany jest średnik.

- Pozostaw zaimportowane wartości w pliku – opcja sterująca kasowaniem zawartości importowanego pliku. Parametr ten domyślnie jest zaznaczony, zmiana jego wartości spowoduje wyczyszczenie zawartości pliku po wykonaniu importu.

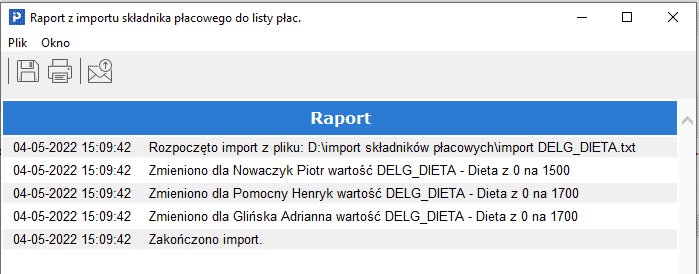

Po wykonanym imporcie prezentowany jest raport dla zmienionych składników:

Uwaga!

Do prawidłowego zaimportowania danych konieczne jest wprowadzenie danych do pliku w kolejności zgodnej z kolejnością pól w oknie ustawień (Pole wyróżnikowe pracownika;składnik płacowy).

Opisany powyżej import jest standardowym narzędziem systemu Streamsoft, w przypadku konieczności importu dodatkowych składników lub zastosowania niestandardowych mechanizmów, konieczna jest indywidualna konfiguracja tej funkcjonalności w ramach usługi serwisowej. W tym celu należy skontaktowac się z Service Desk.